ในช่วงหลายทศวรรษที่ผ่านมา ประเทศไทยเปลี่ยนผ่านจากการใช้ถ่านหินและน้ำมันผลิตไฟฟ้า ไปสู่ยุค ‘โชติช่วงชัชวาล’ จากการค้นพบและใช้ประโยชน์จากก๊าซธรรมชาติในอ่าวไทย แต่เนื่องจากก๊าซในอ่าวไทยส่วนหนึ่งถูกนำไปใช้สร้างมูลค่าในอุตสาหกรรมปิโตรเคมี ทำให้การจัดหาก๊าซเพื่อผลิตไฟฟ้าไม่เพียงพอต่อความต้องการที่เพิ่มขึ้น ไทยจึงจำเป็นต้องจัดหาก๊าซเพิ่มเติมจากแหล่งภายนอก ทั้งจากเมียนมา และการนำเข้าก๊าซธรรมชาติเหลว (LNG) จากต่างประเทศ ความจำเป็นนี้นำไปสู่การลงทุนมหาศาลในโครงสร้างพื้นฐานเพื่อรองรับการนำเข้าก๊าซ

ปัจจุบันประเทศไทยมีสถานีรับจ่าย LNG (LNG Receiving Terminal) ที่เปิดดำเนินการแล้ว 2 แห่ง กำลังการผลิตรวม 19 ล้านตันต่อปี แม้ศักยภาพที่มีอยู่จะเพียงพอต่อความต้องการก๊าซในแผนไปจนถึงปี 2580 แต่รัฐบาลกลับเดินหน้าอนุมัติการลงทุนก่อสร้างสถานี LNG แห่งที่ 3 ที่มีมูลค่าโครงการกว่า 60,000 ล้านบาท นอกจากนี้ภายใต้กรอบความตกลงการค้าต่างตอบแทนระหว่างไทยและสหรัฐอเมริกา (Joint Statement on Framework for United States–Thailand Agreement on Reciprocal Trade) โดยในภาคพลังงาน ไทยตกลงที่จะจัดซื้อผลิตภัณฑ์พลังงาน ซึ่งรวมถึงก๊าซธรรมชาติเหลว (LNG) น้ำมันดิบ และอีเทน มูลค่าประมาณ 5.4 พันล้านดอลลาร์สหรัฐ (170,000 ล้านบาท) ต่อปีอีกด้วย

การเร่งลงทุนดังกล่าวนี้ไม่เพียงแต่เป็นการ ‘ผูกมัด’ ประเทศให้พึ่งพาก๊าซต่อไปอย่างหลีกเลี่ยงไม่ได้ ซึ่งสวนทางกับเป้าหมาย Net Zero ทั้งยังก่อให้เกิดข้อกังวลว่าต้นทุนค่าก่อสร้างและค่าดำเนินการที่สูงลิ่ว จะถูกส่งผ่านมายังอัตราค่าไฟฟ้าของประชาชนในท้ายที่สุด บทความนี้จะพาไปสำรวจประเด็นสำคัญที่เกี่ยวข้องกับการพึ่งพาก๊าซ LNG ของประเทศไทย ตั้งแต่จุดเริ่มต้นทางประวัติศาสตร์ไปจนถึงผลกระทบต่อภาระค่าไฟฟ้าของประชาชน และความท้าทายในอนาคตของไทยที่ตั้งเป้าจะเป็นศูนย์กลาง LNG ในอาเซียน

จากอ่าวไทยสู่การนำเข้า LNG

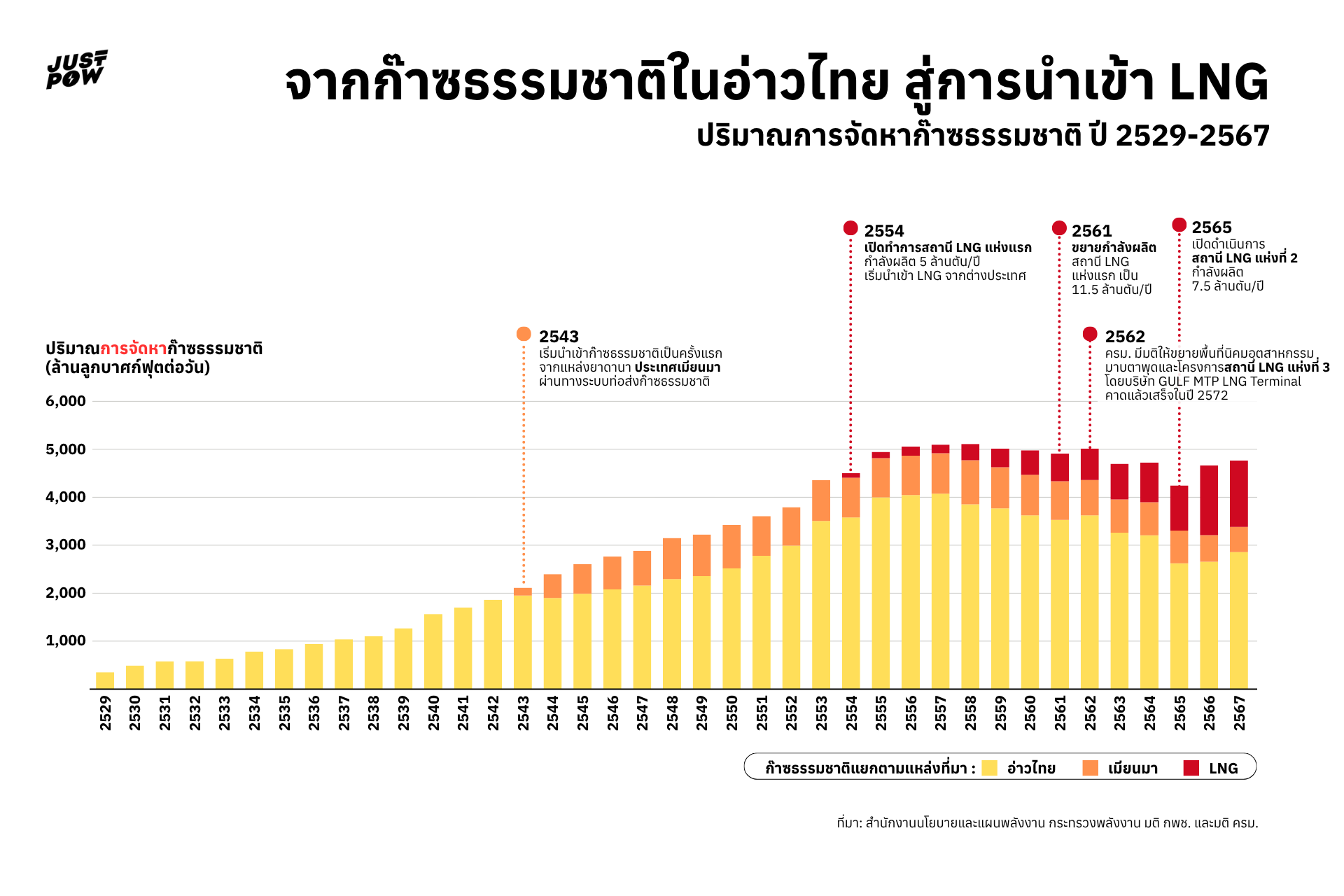

ย้อนกลับไปในช่วงหลายทศวรรษก่อนหน้า ประเทศไทยพึ่งพาเชื้อเพลิงฟอสซิลอย่างถ่านหินและน้ำมันเป็นหลักในการผลิตพลังงานไฟฟ้า ทว่า การค้นพบแหล่งก๊าซธรรมชาติในอ่าวไทยเมื่อปี 2516 ได้เป็นจุดเปลี่ยนสำคัญที่นำพาประเทศไทยก้าวเข้าสู่ยุค ‘โชติช่วงชัชวาล’ เนื่องจากประเทศสามารถพึ่งพาตนเองด้านพลังงานได้เพิ่มมากขึ้น

ต่อมาในปี 2521 ได้มีการลงนามในสัญญาซื้อขายก๊าซธรรมชาติฉบับแรก และแหล่งก๊าซดังกล่าวได้รับการตั้งชื่ออย่างเป็นทางการว่า “แหล่งเอราวัณ” เพื่อให้สอดรับกับการผลิตก๊าซธรรมชาติที่กำลังจะเกิดขึ้น ในปี 2523 บริษัท ปตท. จำกัด (มหาชน) (ปตท.) จึงได้ดำเนินการลงทุนวางท่อส่งก๊าซธรรมชาติใต้ทะเลเป็นระยะทาง 425 กิโลเมตร เพื่อเชื่อมโยงแหล่งเอราวัณเข้ากับจังหวัดระยอง และในปี 2524 การผลิตก๊าซจากแหล่งเอราวัณก็ได้เริ่มต้นขึ้นเป็นครั้งแรก โดยก๊าซธรรมชาติที่ได้ถูกนำไปใช้ในการผลิตกระแสไฟฟ้าที่โรงไฟฟ้าบางปะกง จังหวัดฉะเชิงเทรา ซึ่งถือเป็นโรงไฟฟ้าแห่งแรกของประเทศไทยที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงหลัก

ตั้งแต่นั้นมาก๊าซธรรมชาติก็กลายเป็นแหล่งพลังงานหลักให้กับประเทศ ไม่เพียงแต่เป็นเชื้อเพลิงสำหรับผลิตกระแสไฟฟ้าเท่านั้น แต่ยังรวมถึงเชื้อเพลิงในโรงงานอุตสาหกรรม, เชื้อเพลิงยานพาหนะ, ก๊าซหุงต้ม และวัตถุดิบในอุตสาหกรรมปิโตรเคมีอีกด้วย เนื่องจากก๊าซธรรมชาติที่ค้นพบในอ่าวไทยนั้นมีคุณสมบัติเป็น ‘ก๊าซเปียก’ หรือ Wet Gas ซึ่งประกอบด้วย มีเทน เป็นหลัก และยังมีส่วนประกอบของก๊าซอีเทน โพรเพน บิวเทน เพนเทน ผสมอยู่ด้วยในสัดส่วนที่สูง โดยในโรงไฟฟ้า โรงงานอุตสาหกรรม และยานยนต์ (NGV) จะใช้ มีเทน เป็นเชื้อเพลิง ส่วนองค์ประกอบอื่นๆ นั้นสามารถใช้เป็นวัตถุดิบในอุตสาหกรรมปิโตรเคมีได้ เช่น ใช้ผลิตเม็ดพลาสติก ผลิตก๊าซปิโตรเลียมเหลว (LPG) หรือก๊าซหุงต้มที่ใช้ในครัวเรือน รวมถึงใช้เป็นเชื้อเพลิงสำหรับรถยนต์ได้

ดังนั้นแทนที่จะเอา ‘ก๊าซเปียก’ ทั้งหมดไปผลิตไฟฟ้าเพียงอย่างเดียว ปตท. จึงได้มีการลงทุนสร้างโรงแยกก๊าซธรรมชาติแห่งแรกขึ้น เริ่มเปิดดำเนินการในปี 2527 เพื่อแยกองค์ประกอบของก๊าซเหล่านี้ออกจากกัน เพื่อนำไปใช้ประโยชน์ได้หลากหลายยิ่งขึ้น พร้อมสร้างมูลค่าทางเศรษฐกิจเพิ่มเติม ทำให้ปริมาณก๊าซมีเทนที่เหลือที่จะนำไปใช้ในการผลิตไฟฟ้าไม่เพียงพอ ประเทศไทยจึงมีความจำเป็นต้องจัดหาก๊าซเพิ่มเติมจากแหล่งอื่นเพื่อรองรับความต้องการเชื้อเพลิงในการผลิตไฟฟ้า เช่น การนำเข้าก๊าซธรรมชาติจากประเทศเมียนมา และการนำเข้าก๊าซธรรมชาติเหลว (LNG) จากต่างประเทศ ซึ่งนำไปสู่การลงทุนมหาศาลในโครงสร้างพื้นฐานเพื่อรองรับการจัดหาก๊าซธรรมชาติที่จะเกิดขึ้น ได้แก่ การวางท่อส่งก๊าซธรรมชาติ เพื่อเชื่อมต่อระหว่างแหล่งก๊าซกับโรงไฟฟ้า และการสร้างสถานีรับจ่ายก๊าซธรรมชาติเหลว (LNG Receiving Terminal) เพื่อรองรับการนำเข้า LNG ที่ขนส่งผ่านทางเรือ

ปัจจุบันประเทศไทยมีสถานี LNG ที่เปิดดำเนินการแล้ว 2 แห่ง และกำลังอยู่ในระหว่างการก่อสร้างอีก 1 แห่ง การขยายโครงสร้างพื้นฐานเหล่านี้ แม้จะถูกนำเสนอว่าเป็นไปเพื่อเสริมสร้างความมั่นคงทางพลังงาน แต่ก็ได้ก่อให้เกิดข้อกังวลและปัญหาหลายประการ อาทิ ต้นทุนการก่อสร้างและการดำเนินการที่อาจส่งผลกระทบโดยตรงต่ออัตราค่าไฟฟ้าของประชาชน อีกทั้งยังตามมาด้วยผลกระทบด้านสิ่งแวดล้อม และนำมาสู่การตั้งคำถามถึงความจำเป็นที่แท้จริงของการลงทุนขนาดใหญ่นี้ เพราะสุดท้ายแล้วภาระทั้งหมดนี้อาจตกมาอยู่ที่ประชาชน

จุดเริ่มต้นการนำเข้าก๊าซธรรมชาติจากต่างประเทศ และการเกิดขึ้นของสถานี LNG มาบตาพุดแห่งที่ 1

ประเทศไทยเริ่มนำเข้าก๊าซธรรมชาติเป็นครั้งแรกในปี 2543 โดยนำเข้าก๊าซจากแหล่งยาดานา ซึ่งตั้งอยู่ในอ่าวเมาะตะมะของประเทศเมียนมา ผ่านทางระบบท่อส่งก๊าซธรรมชาติ และส่งมอบให้ประเทศไทย ณ จุดรับก๊าซที่บ้านอีต่อง อำเภอทองผาภูมิ จังหวัดกาญจนบุรี โดยมีบริษัท ปตท. จำกัด (มหาชน) (ปตท.) เป็นผู้ลงนามสัญญาการรับซื้อก๊าซเป็นระยะเวลา 30 ปี ก่อนจะจำหน่ายต่อให้กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ด้วยมูลค่าสัญญารวมประมาณ 3 แสนล้านบาท

ในปี 2543 ประเทศไทยพึ่งพาก๊าซธรรมชาติเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าถึงร้อยละ 62 และยังมีการใช้เพิ่มขึ้นอย่างต่อเนื่อง โดยแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2547 – 2558 (PDP 2004) ระบุว่าระหว่างปี 2548-2553 จะมีโรงไฟฟ้าใหม่เกิดขึ้นรวม 8,252 เมกะวัตต์ โดยร้อยละ 69 ของจำนวนนี้จะเป็นโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติ ทำให้ประเทศไทยต้องวางแผนนำเข้า ก๊าซธรรมชาติเหลว (LNG) เพื่อให้เพียงพอต่อความต้องการในอนาคต และเพื่อรองรับการก่อสร้างโรงไฟฟ้าใหม่ที่จะเกิดขึ้น

ก๊าซธรรมชาติเหลว (LNG) คืออะไร

ก๊าซธรรมชาติที่ผลิตได้ภายในประเทศจากอ่าวไทย หรือนำเข้าจากเมียนมา โดยทั่วไปจะอยู่ในสถานะก๊าซ และถูกลำเลียงสู่โรงไฟฟ้าผ่านระบบท่อส่งก๊าซที่เชื่อมโยงระหว่างแหล่งผลิตกับปลายทาง อย่างไรก็ตาม หากมีความจำเป็นต้องนำเข้าก๊าซธรรมชาติจากต่างประเทศในปริมาณมาก หรือต้องขนส่งข้ามทวีป อาจมีข้อจำกัดเรื่องของการเชื่อมต่อกับท่อส่งก๊าซ จึงจำเป็นต้องปรับเปลี่ยนสถานะของก๊าซธรรมชาติให้อยู่ในรูปแบบของเหลว ซึ่งเรียกว่า ก๊าซธรรมชาติเหลว (Liquefied Natural Gas หรือ LNG)ด้วยการลดอุณหภูมิให้ต่ำลงถึง -160 องศาเซลเซียส ส่งผลให้ปริมาตรของก๊าซลดลงถึงประมาณ 600 เท่า กลายเป็นของเหลวใส ทำให้สามารถบรรจุใส่เรือบรรทุก LNG (LNG Carrier) ขนส่งไปได้ทั่วโลก เมื่อไปถึงปลายทาง LNG ที่มีสถานะเป็นของเหลวก็จะผ่านกระบวนการเพิ่มอุณหภูมิเพื่อให้กลับไปสู่สถานะก๊าซอีกครั้ง เรียกว่ากระบวนการ Regasification และนำไปใช้ผลิตกระแสไฟฟ้าต่อไป

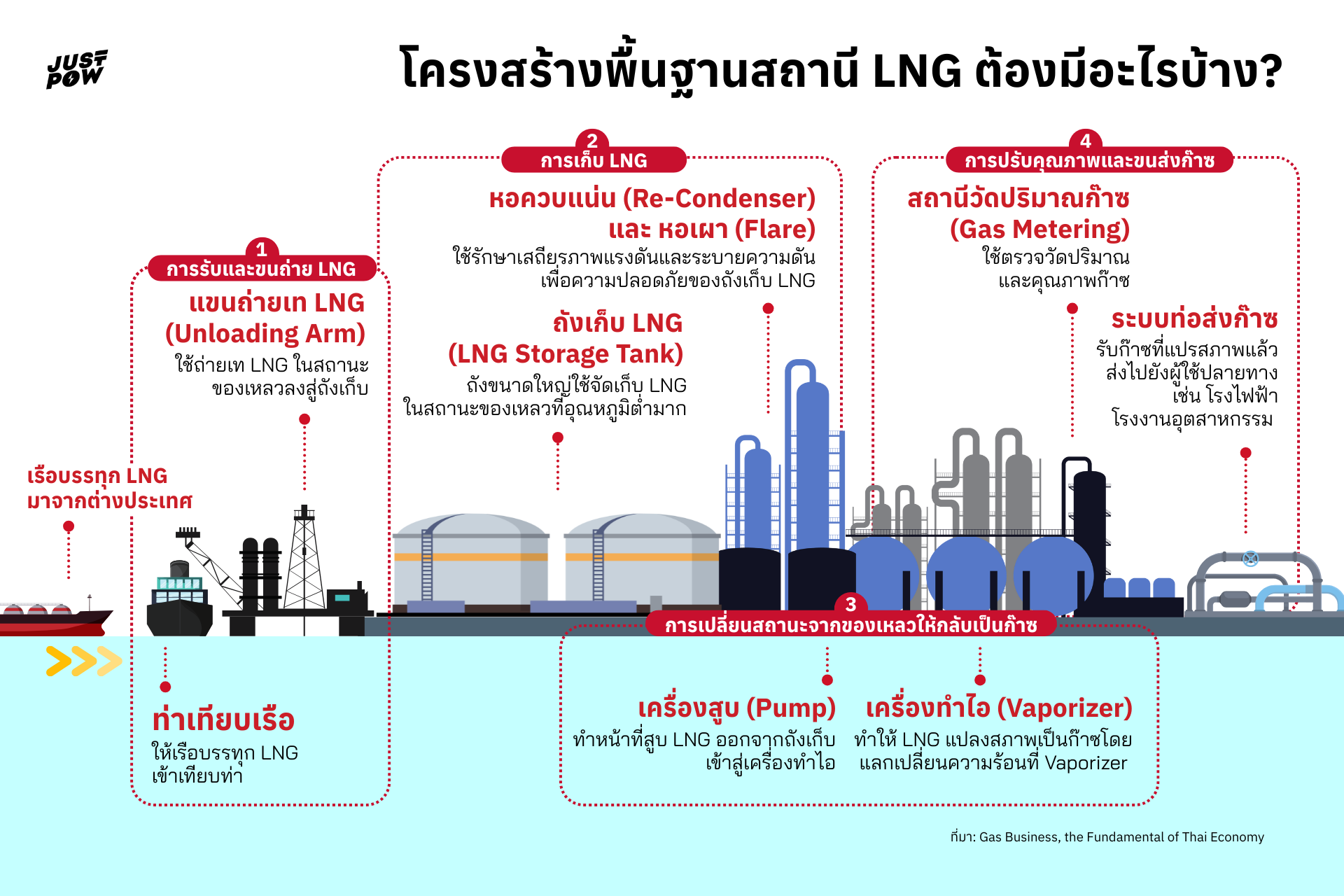

ประเทศที่ต้องการจะนำเข้า LNG นั้นจำเป็นต้องมีโครงสร้างพื้นฐานในการขนถ่ายและแปลงก๊าซธรรมชาติเหลวให้กลับอยู่ในรูปของก๊าซ โครงสร้างพื้นฐานหลักนี้เรียกว่า สถานีรับ-จ่ายก๊าซธรรมชาติเหลว (LNG Terminal) ประกอบด้วย 4 ส่วนหลักที่ทำงานต่อเนื่องกัน

- การรับและขนถ่าย LNG เป็นขั้นตอนการนำ LNG จากเรือบรรทุกเข้าสู่สถานี โครงสร้างพื้นฐานที่จำเป็นต่อขั้นตอนนี้ ได้แก่

- ท่าเทียบเรือก๊าซ (Jetty) เป็นส่วนที่ใช้สำหรับเรือบรรทุก LNG (LNG Carrier) เข้าเทียบท่าเพื่อขนถ่าย LNG

- แขนถ่ายเท LNG (Unloading Arm) เป็นอุปกรณ์พิเศษที่ใช้ถ่ายเท LNG ในสถานะของเหลวจากเรือบรรทุกลงสู่ถังเก็บภายในสถานี

- การเก็บ LNG เมื่อ LNG ถูกขนถ่ายจากเรือ จะเข้าสู่ขั้นตอนการกักเก็บ ซึ่งจำเป็นต้องมีโครงสร้างรองรับ ได้แก่

- ถังเก็บ LNG (LNG Storage Tank) เป็นถังขนาดใหญ่ไว้ใช้จัดเก็บ LNG ในสถานะของเหลวที่อุณหภูมิต่ำมาก โดยถังเก็บ LNG ขนาด 250,000 ลูกบาศก์เมตร จะมีขนาดประมาณเครื่องบิน AIRBUS 380 จำนวน 2 ลำ

- หอควบแน่น (Re-Condenser) ใช้จัดการกับไอก๊าซระเหย (Boil-Off Gas หรือ BOG) เพื่อรักษาเสถียรภาพแรงดันของถังเก็บ LNG

- หอเผา (Flare) เป็นอุปกรณ์ที่เกี่ยวข้องกับความปลอดภัย และใช้ระบายความดันเกินเพื่อความปลอดภัยของถังเก็บ LNG

- การเปลี่ยนสถานะจากของเหลวให้กลับเป็นก๊าซ (Regasification Unit) เป็นกระบวนการเปลี่ยน LNG จากสถานะของเหลวกลับไปเป็นก๊าซธรรมชาติ โดยมีโครงสร้างพื้นฐานที่จำเป็น ได้แก่

- เครื่องสูบ (Pump) ทำหน้าที่สูบ LNG ออกจากถังเก็บเข้าสู่เครื่องทำไอ

- เครื่องทำไอ (Vaporizer) LNG จะถูกแปลงสภาพให้กลายเป็นก๊าซโดยแลกเปลี่ยนความร้อนที่ Vaporizer โดย LNG ที่มีอุณหภูมิประมาณ -160 องศาเซลเซียส จะถูกปล่อยให้ไหลผ่านท่อ และใช้น้ำทะเลที่มีอุณหภูมิสูงกว่าไหลผ่านด้านนอกของท่อ ทำให้ LNG เปลี่ยนสถานะเป็นก๊าซโดยไม่มีการสัมผัสโดยตรงระหว่าง LNG กับน้ำทะเล

- การปรับคุณภาพและขนส่งก๊าซ หลังจาก LNG เปลี่ยนเป็นก๊าซแล้ว จะมีการปรับสภาพก่อนเข้าสู่ระบบขนส่งก๊าซ โดยจำเป็นต้องมีโครงสร้าง ดังนี้

- สถานีวัดปริมาณก๊าซ (Gas Metering) ใช้ตรวจวัดปริมาณและคุณภาพก๊าซ

- ระบบท่อส่งก๊าซธรรมชาติ (Transmission Pipelines) เป็นโครงสร้างพื้นฐานขั้นสุดท้ายที่รับก๊าซธรรมชาติที่แปรสภาพแล้วจากสถานี ส่งไปยังผู้ใช้ปลายทาง เช่น โรงไฟฟ้า หรือโรงงานอุตสาหกรรม ผ่านระบบท่อส่งก๊าซ

นอกจากนี้ในบางแห่งอาจมีหน่วยบรรจุขนส่ง LNG ทางรถบรรทุก เพื่อให้สะดวกสำหรับกลุ่มลูกค้าที่อยู่ห่างจากโครงข่ายระบบท่อส่งก๊าซ หรืออยู่ในพื้นที่ที่แนวท่อก๊าซยังเข้าไม่ถึง โดย LNG Terminal นั้นมีทั้งแบบบนบก (Land-based) และแบบลอยน้ำ หรือที่เรียกว่า Floating Storage and Regasification Unit (FSRU) ซึ่งจะทำหน้าที่เก็บสำรอง LNG นอกชายฝั่ง

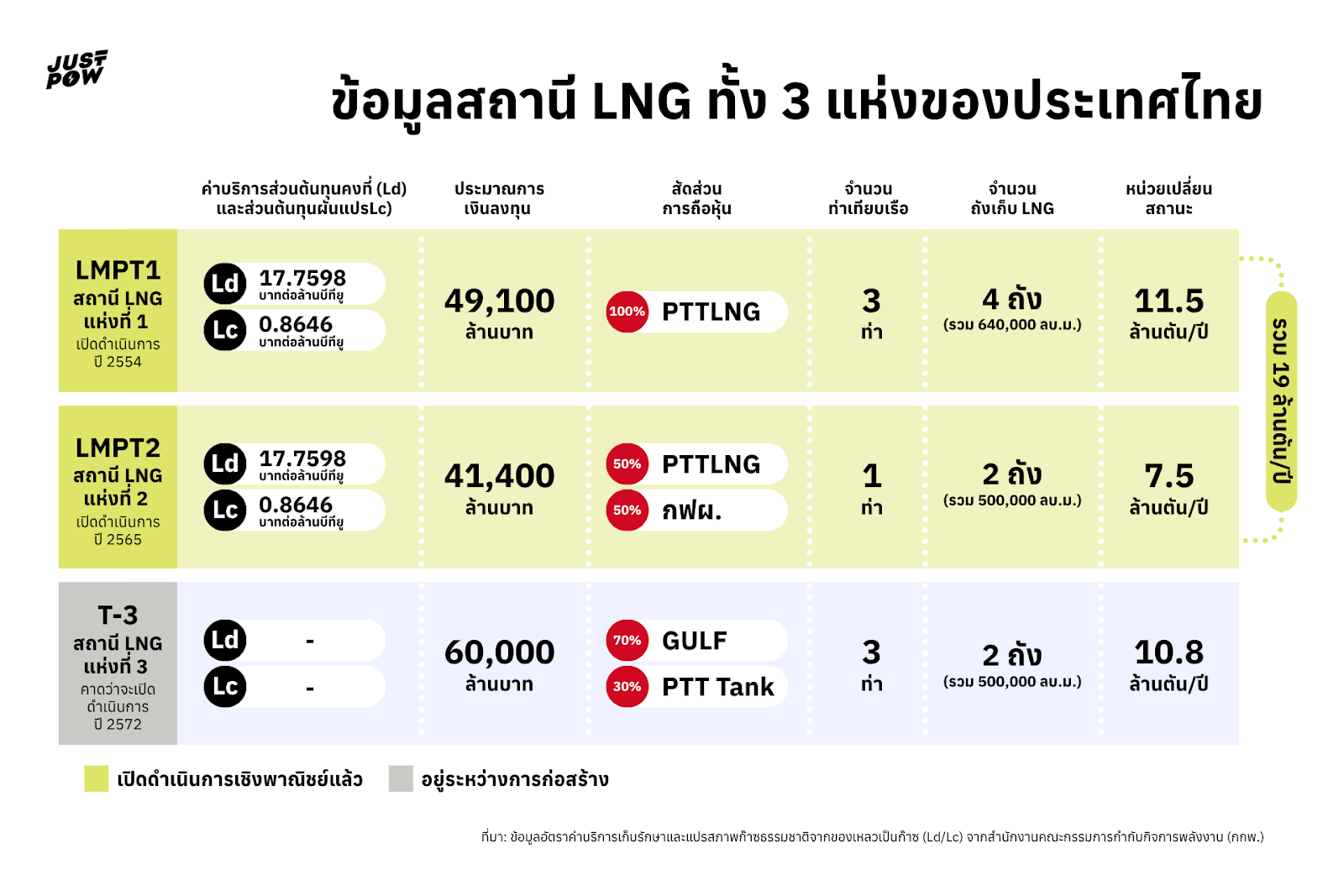

ในปี 2547 ปตท. ได้จัดตั้ง บริษัท พีทีที แอลเอ็นจี จำกัด (PTTLNG) เพื่อดำเนินโครงการก่อสร้าง สถานีรับจ่ายก๊าซธรรมชาติเหลวแห่งแรกของประเทศไทย ณ ตำบลมาบตาพุด อำเภอเมือง จังหวัดระยอง (LMPT-1) ในโครงการประกอบด้วย ท่าเทียบเรือ 3 ท่า ถังเก็บ LNG ขนาด 160,000 ลูกบาศก์เมตร 4 ถัง หน่วยบรรจุขนส่ง LNG ทางรถบรรทุก กำลังการขนส่ง 182,500 ตันต่อปี และหน่วยเปลี่ยนสถานะก๊าซธรรมชาติเหลวเป็นก๊าซธรรมชาติ (LNG Re-gasification Unit) กำลังการผลิตรวมทั้งสิ้น 11.5 ล้านตันต่อปี (กำลังการผลิตในระยะที่ 1 ขนาด 5 ล้านตันต่อปี และเพิ่มขนาดเป็น 10 ล้านตันต่อปีในระยะที่ 2 และมีส่วนต่อขยายโครงการระยะที่ 2 เพิ่มเติมอีก 1.5 ล้านตันต่อปี) ใช้เงินลงทุนสูงถึง 49,100 ล้านบาท โดยเริ่มเปิดดำเนินการเชิงพาณิชย์ในปี 2554 จากนั้นในเดือนพฤษภาคมของปีเดียวกัน ประเทศไทยก็เริ่มนำเข้าก๊าซธรรมชาติเหลว (LNG) ผ่านเรือบรรทุก LNG จากต่างประเทศเป็นครั้งแรก

สถานี LNG แห่งที่ 2: ความจำเป็นที่ต้องตั้งคำถาม และภาระที่ส่งต่อมายังประชาชน

หลังจากประเทศไทยได้เปิดดำเนินการสถานี LNG มาบตาพุดแห่งที่ 1 (LNG Map Ta Phut Terminal 1 หรือ LMPT-1) ในปี 2554 และสามารถขยายกำลังการผลิตจนเต็มศักยภาพที่ 11.5 ล้านตันต่อปีได้ในปี 2561 ประเทศไทยยังคงดำเนินการขยายโครงสร้างพื้นฐานด้าน LNG เพิ่มเติม ความจำเป็นนี้เกิดขึ้นเนื่องจากปริมาณก๊าซธรรมชาติจากอ่าวไทยและการนำเข้าจากเมียนมาเริ่มลดลงอย่างต่อเนื่อง ทำให้ต้องพึ่งพาการนำเข้าก๊าซธรรมชาติเหลว (LNG) ในปริมาณสูงขึ้น โดยมีเป้าหมายหลักเพื่อตอบสนองความต้องการใช้พลังงานภายในประเทศ และวางแผนระยะยาวในการพัฒนาประเทศไทยให้เป็นศูนย์กลางการซื้อขายก๊าซธรรมชาติเหลวในภูมิภาคอาเซียน (Regional LNG Hub) ในอนาคต

ภายใต้นโยบายดังกล่าว คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติสำคัญหลายครั้งเพื่อขับเคลื่อนการขยายโครงสร้างพื้นฐานด้าน LNG โดยเมื่อวันที่ 30 พฤษภาคม 2559 กพช. มีมติเห็นชอบให้ดำเนิน โครงการสถานีรับจ่ายก๊าซธรรมชาติเหลวแห่งที่ 2 (LNG Map Ta Phut Terminal 2 หรือ LMPT-2) ในพื้นที่บ้านหนองแฟบ จังหวัดระยอง สำหรับรองรับการนำเข้า LNG ปริมาณ 5 ล้านตันต่อปี ด้วยวงเงินงบประมาณ 36,500 ล้านบาท พร้อมมอบหมายให้ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) เป็นผู้ดำเนินโครงการ นอกจากนี้ ยังมอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ไปศึกษาความเหมาะสมโครงการก่อสร้างสถานีเก็บรักษาและแปรสภาพก๊าซธรรมชาติจากของเหลวเป็นก๊าซแบบลอยน้ำ (FSRU) ในพื้นที่อ่าวไทยตอนบน (F-1) สำหรับรองรับการนำเข้า LNG ในปริมาณ 5 ล้านตันต่อปีเช่นกัน

ต่อมาในวันที่ 8 ธันวาคม 2559 กพช. มีมติเห็นชอบให้ขยายกำลังการแปรสภาพ LNG ของสถานี LNG แห่งที่ 2 ที่มอบหมายให้ ปตท. ดำเนินโครงการ ให้สามารถรองรับการนำเข้า LNG ได้สูงสุดเพิ่มขึ้นเป็น 7.5 ล้านตันต่อปี พร้อมปรับเพิ่มประมาณการเงินลงทุนรวมเป็น 38,500 ล้านบาท โดยมีกำหนดแล้วเสร็จในปี 2565 ขณะเดียวกันก็เห็นชอบให้ กฟผ. ดำเนินโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน (F-1) ขนาด 5 ล้านตันต่อปี ด้วยประมาณการเงินลงทุนรวม 24,500 ล้านบาท โดยมีกำหนดแล้วเสร็จในปี 2567

อย่างไรก็ตาม การเปลี่ยนแปลงรูปแบบการลงทุนเกิดขึ้นอีกครั้งเมื่อวันที่ 1 เมษายน 2564 กพช. ได้มีมติให้ กฟผ. ปรับรูปแบบการลงทุนจากโครงการ FSRU มาเป็นการร่วมลงทุนกับ ปตท. (PTTLNG) ในสัดส่วน 50:50 เพื่อพัฒนาสถานี LNG แห่งที่ 2 ที่หนองแฟบแทน จากนั้นในวันที่ 9 มีนาคม 2565 กพช. มติให้ปรับเพิ่มเงินลงทุนจาก 38,500 ล้านบาทเป็นวงเงินไม่เกิน 41,400 ล้านบาท เพื่อเร่งดำเนินโครงการให้แล้วเสร็จเร็วกว่าแผนเดิมจากเดือนพฤศจิกายน 2565 มาเป็นเดือนพฤษภาคม 2565 และเห็นชอบให้ กกพ. พิจารณาส่งผ่านภาระการลงทุนโครงการที่เพิ่มขึ้นมาไปยังอัตราค่าไฟฟ้าและค่าบริการก๊าซธรรมชาติในอนาคตได้เท่าที่จำเป็น

ทว่านโยบายของภาครัฐที่ให้ กฟผ. และ PTTLNG ร่วมลงทุนในโครงการ LMPT-2 นั้น เกิดขึ้นหลังจาก PTTLNG ได้ดำเนินการก่อสร้างโครงการไปแล้ว การดำเนินการร่วมลงทุนของหน่วยงานดังกล่าวจึงทำให้เกิด ภาระภาษีและค่าธรรมเนียมจากการโอนขายทรัพย์สิน แบ่งเป็นภาระภาษีที่เกี่ยวข้องกับการก่อสร้างและธุรกรรมประมาณ 5,300 ล้านบาท และภาษีเงินได้นิติบุคคลอีกประมาณ 1,275 ล้านบาท รวมทั้งสิ้นประมาณ 6,575 ล้านบาท

ด้วยเหตุนี้ เมื่อวันที่ 11 พฤษภาคม 2565 กฟผ. จึงมีหนังสือถึงปลัดกระทรวงพลังงาน เพื่อเสนอต่อคณะรัฐมนตรี (ครม.) ขอให้พิจารณายกเว้นภาษี เบี้ยปรับ เงินเพิ่ม และค่าธรรมเนียมต่างๆ ที่เกิดขึ้นจากการก่อสร้าง การจัดตั้งบริษัทฯ และการทำธุรกรรมที่เกี่ยวเนื่องจากการร่วมทุนดังกล่าว โดยให้เหตุผลว่า หากไม่ได้รับการยกเว้นภาษีมูลค่า 6,575 ล้านบาทนี้ จะส่งผลให้ราคาเชื้อเพลิง (Pool Gas) เพิ่มขึ้นเฉลี่ยประมาณ 0.35 บาทต่อล้านบีทียู และทำให้ค่าไฟฟ้าเพิ่มขึ้นเฉลี่ยประมาณ 0.16 สตางค์ต่อหน่วย ตลอดอายุโครงการ 40 ปี โดยต่อมา ครม. ก็มีมติเห็นชอบให้ยกเว้นตามที่ กฟผ. เสนอ

LMPT-2 ประกอบด้วย ท่าเทียบเรือ 1 ท่า ถังเก็บ LNG ขนาด 250,000 ลูกบาศก์เมตร 2 ถัง และหน่วยเปลี่ยนสถานะก๊าซธรรมชาติเหลวเป็นก๊าซธรรมชาติ ขนาดกำลังการผลิต 7.5 ล้านตันต่อปี ทั้งนี้เมื่อรวมกับสถานี LNG แห่งที่ 1 จะทำให้ประเทศไทยมีศักยภาพรองรับ LNG ได้ 19 ล้านตันต่อปี โดย LMPT-2 เริ่มเปิดดำเนินการเชิงพาณิชย์ในปี 2565 อย่างไรก็ตามในปีเดียวกันนี้ ตลาดพลังงานโลกกลับเผชิญความผันผวนอย่างรุนแรง ซึ่งเป็นผลมาจากสถานการณ์ความขัดแย้งระหว่างรัสเซียกับยูเครน ส่งผลให้ราคาก๊าซ LNG ในตลาดโลกปรับตัวสูงขึ้นอย่างต่อเนื่อง

ดร. คุรุจิต นาครทรรพ ผู้อำนวยการสถาบันปิโตรเลียมและพลังงานแห่งประเทศไทย นำเสนอข้อมูลในงานเสวนาสาธารณะออนไลน์ “PDP 2025 (24): ‘ความเงียบ’ ของราคาค่าไฟแพง กับการลงทุนที่ประชาชน ‘ไม่มีเสียง’” ระบุว่าในปี 2565 เมื่อเปรียบเทียบต้นทุนการนำเข้า LNG ซึ่งสูงถึง 38.66 ดอลลาร์สหรัฐฯ ต่อล้านบีทียู กับราคาก๊าซในอ่าวไทยที่ 5.51 ดอลลาร์สหรัฐฯ ต่อล้านบีทียู (คำนวณจากการใช้ก๊าซ 10 ล้านตันต่อปี) พบว่ามีมูลค่าส่วนต่างสูงถึง 595,129 ล้านบาทต่อปี หรือคิดเป็นค่า Ft ที่จะสูงขึ้นกว่า 8 บาทต่อหน่วย สิ่งนี้สะท้อนถึงภาระต้นทุนพลังงานที่ส่งผลกระทบต่อประชาชนโดยตรง

และเมื่อพิจารณาค่าไฟฟ้าที่ปรับใช้จริงในช่วงที่ LMPT-2 เริ่มดำเนินการ โดยอ้างอิงจากเอกสารการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (Ft) ของคณะกรรมการกำกับกิจการพลังงาน (กกพ.) พบว่า ในงวดเดือนพฤษภาคม – สิงหาคม 2565 ค่าไฟฟ้าเรียกเก็บอยู่ที่ 4.03 บาทต่อหน่วย ซึ่งเพิ่มขึ้นจากงวดก่อนหน้า 0.25 บาทต่อหน่วย อาจดูเป็นการปรับเพียงเล็กน้อย แต่การปรับขึ้นนี้เป็นเพียงการชะลอผลกระทบตามนโยบายภาครัฐเท่านั้น ส่งผลให้ กฟผ. ต้องแบกรับภาระหนี้สูงถึง 26,660.96 ล้านบาท เนื่องจากหากคำนวณตามต้นทุนการผลิตที่แท้จริง ค่าไฟฟ้าอาจต้องสูงถึง 4.46 บาทต่อหน่วย ยิ่งไปกว่านั้น ในงวดเดือนกันยายน – ธันวาคม 2565 อัตราค่าไฟฟ้าได้ปรับตัวสูงขึ้นอย่างต่อเนื่องไปอยู่ที่ 4.72 บาทต่อหน่วย และทำให้ภาระหนี้คงค้างที่ กฟผ. รับไว้พุ่งสูงขึ้นเป็น 83,010.62 ล้านบาท ซึ่งหากมีการปรับค่าไฟฟ้าตามต้นทุนที่แท้จริง อัตราค่าไฟฟ้าอาจพุ่งสูงถึง 6.16 บาทต่อหน่วย

ทั้งนี้ ตลอดปี 2565 ก๊าซธรรมชาติที่ใช้ผลิตไฟฟ้าในประเทศไทยเป็นก๊าซธรรมชาติเหลว (LNG) สูงถึงร้อยละ 28.75 ซึ่งตอกย้ำถึงภาระที่ผูกติดระหว่างต้นทุนเชื้อเพลิงกับอัตราค่าไฟฟ้า โดยเฉพาะเมื่อราคา LNG แพงขึ้น ต้นทุนเชื้อเพลิงในการผลิตไฟฟ้าก็สูงขึ้นตามไปด้วย และส่วนต่างของต้นทุนนี้จะถูกส่งผ่านมายังผู้บริโภคในรูปของค่า Ft ซึ่งจะทำให้ค่าไฟแพงขึ้นโดยตรง แม้ในการก่อสร้างสถานี LNG แห่งที่ 2 จะมีการยกเว้นภาษีบางส่วนเพื่อลดภาระจะที่ถูกส่งผ่านมายังค่าไฟ แต่ท้ายที่สุดแล้ว ความผันผวนของราคา LNG ก็ยังคงเป็นปัจจัยสำคัญที่เพิ่มความเสี่ยงด้านราคาค่าไฟฟ้า และผลักภาระไปสู่บิลค่าไฟของประชาชนอย่างหลีกเลี่ยงไม่ได้

สถานี LNG แห่งที่ 1 และ 2 ยังไม่สามารถใช้งานได้อย่างเต็มศักยภาพ แต่สถานี LNG แห่งที่ 3 กำลังจะตามมา

แม้ทั้งสถานี LNG แห่งที่ 1 และ 2 จะสร้างขึ้นเพื่อรองรับการนำเข้า LNG ที่เพิ่มขึ้น แต่กลับต้องเผชิญความท้าทายสำคัญในการบริหารจัดการ เนื่องจากโครงสร้างและคุณลักษณะของแต่ละสถานีมีความแตกต่างกัน โดยแหล่งข่าวคณะกรรมการกำกับกิจการพลังงาน (กกพ.) เปิดเผยว่า ที่ผ่านมาเมื่อเปิดให้มีการจองใช้สถานี LNG ผู้ประกอบการส่วนใหญ่ต่างเลือกจองใช้บริการที่สถานีแห่งที่ 1 เกือบทั้งหมด เนื่องจากมีความยืดหยุ่นในการใช้งานสูงกว่า สามารถรองรับได้ทั้งการโหลดก๊าซใส่รถบรรทุกและการขนถ่ายผ่านเรือ ในทางกลับกัน สถานีแห่งที่ 2 ถูกออกแบบมาเพื่อการขนถ่ายก๊าซผ่านระบบท่อเป็นหลัก ผู้ประกอบการที่มีความต้องการใช้งานก๊าซที่หลากหลาย หรือต้องการความยืดหยุ่นในการขนส่ง มักจะเลือกใช้ท่าเรือแห่งที่ 1 ซึ่งตอบโจทย์ได้มากกว่า สถานการณ์เหล่านี้อาจส่งผลให้สถานี LNG แห่งที่ 2 และสถานีแห่งที่ 3 ที่จะเกิดขึ้นในอนาคตอาจไม่สามารถใช้งานได้อย่างเต็มประสิทธิภาพและไม่คุ้มค่ากับการลงทุนมหาศาล

ในระหว่างที่การก่อสร้างสถานี LNG แห่งที่ 2 ยังไม่แล้วเสร็จนั้น เดือนตุลาคม 2562 คณะรัฐมนตรี (ครม.) ได้มีมติเห็นชอบโครงการขยายพื้นที่นิคมอุตสาหกรรมมาบตาพุด โดยเป็นการถมทะเล 1,000 ไร่ เพื่อพัฒนาโครงการท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 ซึ่งรวมถึงการก่อสร้างท่าเทียบเรือ LNG แห่งที่ 3 (Terminal 3 หรือ T-3) โดยโครงการนี้มีผู้ชนะการประมูลคือ บริษัท กัลฟ์ เอ็มทีพี แอลเอ็นจี เทอร์มินัล จำกัด (GMTP) (มีผู้ยื่นประมูลเพียงรายเดียว) ซึ่งเป็นบริษัทร่วมทุนระหว่าง บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) (GULF) ถือหุ้นร้อยละ 70 และ บริษัท พีทีที แทงค์ เทอร์มินัล จำกัด (PTT Tank) ซึ่งเป็นบริษัทย่อยที่ ปตท. ถือหุ้นทั้งหมด ถือหุ้นร้อยละ 30 วงเงินลงทุนประมาณไม่เกิน 60,000 ล้านบาท GMTP จะได้รับสิทธิในการพัฒนาพื้นที่ 35 ปี (ระหว่างปี 2563-2597) โดยใช้เวลาก่อสร้าง 5 ปี และดำเนินกิจการท่าเรือก๊าซ 30 ปี คาดว่าจะเริ่มก่อสร้างในไตรมาสที่ 4 ปี 2568 และเปิดดำเนินการเชิงพาณิชย์ภายในปี 2572

อรรถพล ฤกษ์พิบูลย์ รัฐมนตรีว่าการกระทรวงพลังงานคนปัจจุบัน ซึ่งเคยเป็นอดีตประธานเจ้าหน้าที่ปฏิบัติการกลุ่มธุรกิจปิโตรเลียมขั้นปลาย บมจ.ปตท. เคยได้เน้นย้ำถึงความจำเป็นในการลงทุนสร้างสถานี LNG แห่งที่ 3 โดยระบุว่า แม้ปัจจุบัน ปตท. จะมีท่ารับ LNG 2 แห่ง ซึ่งรองรับได้ 19 ล้านตันต่อปีแล้ว แต่ก็คาดว่าจะไม่เพียงพอต่อความต้องการก๊าซในอนาคต จึงจำเป็นต้องลงทุนสร้างสถานี LNG เพิ่ม เพื่อเป็นรากฐานสำคัญในการขับเคลื่อนเศรษฐกิจไทย

โดยสถานี LNG แห่งที่ 3 นี้ จะประกอบด้วย ท่าเทียบเรือ 3 ท่า ถังเก็บ LNG ขนาด 250,000 ลูกบาศก์เมตร 2 ถัง และหน่วยเปลี่ยนสถานะก๊าซธรรมชาติเหลวเป็นก๊าซธรรมชาติ มีกำลังการแปรสภาพ LNG เป็นก๊าซ 10.8 ล้านตันต่อปี ซึ่งหากรวมกับสถานี LNG แห่งที่ 1 และ 2 ที่มีอยู่แล้วนั้น จะทำให้ประเทศไทยสามารถรองรับ LNG ได้มากถึง 29.8 ล้านตันต่อปี

สถานี LNG แห่งที่ 3 : วางแผนเพื่อชาติ หรือ วางภาระให้ประชาชน?

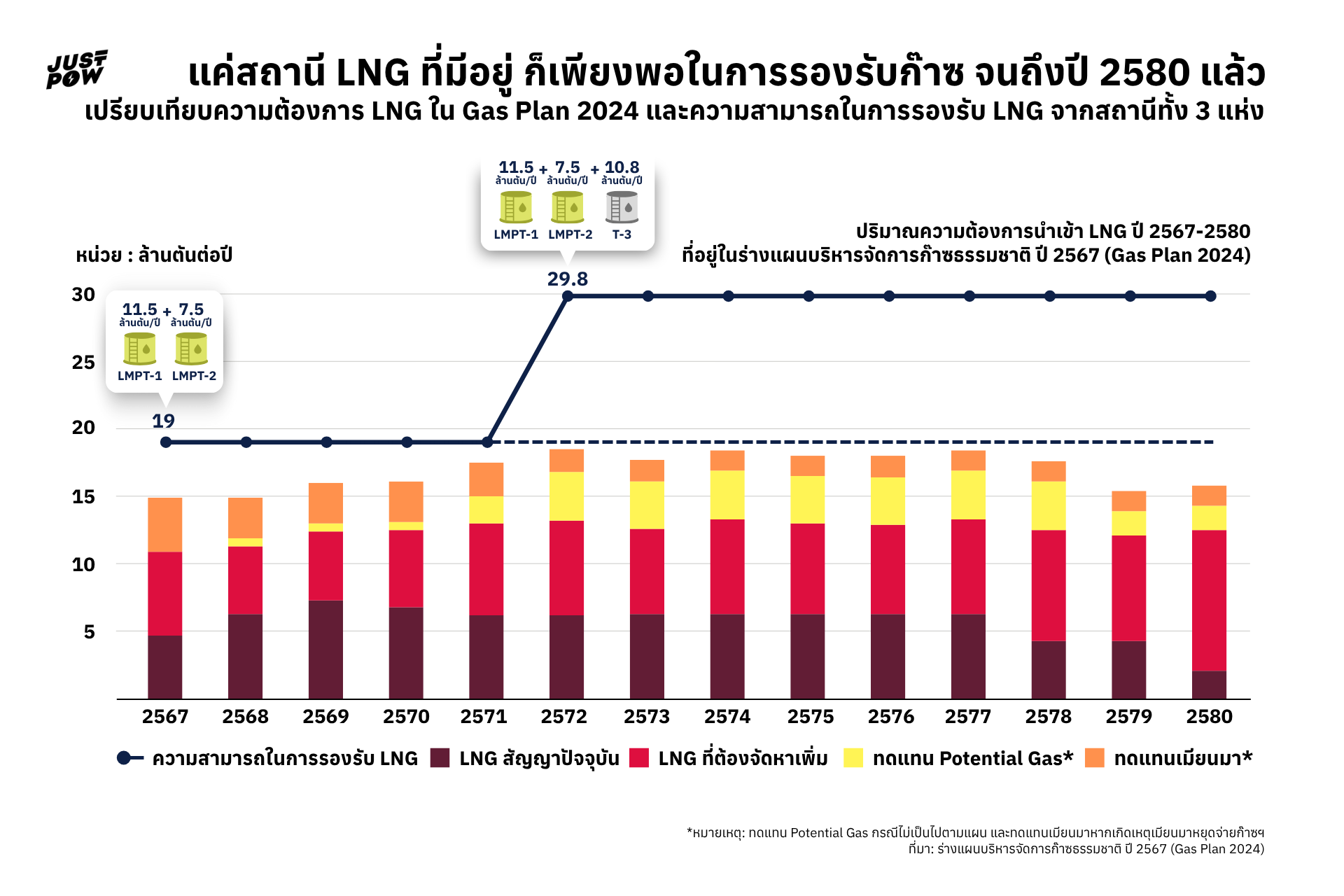

ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2567-2580 (PDP 2024) ระบุว่าในปี 2580 สัดส่วนการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าจะลดลงเหลือร้อยละ 41 (จากร้อยละ 59 ในปี 2567) และจะเพิ่มสัดส่วนพลังงานสะอาดเป็นร้อยละ 51 (จากร้อยละ 22 ในปี 2567) ขณะเดียวกันตัวเลขการพยากรณ์สัดส่วนการนำเข้าก๊าซธรรมชาติเหลว (LNG) ในร่างแผนบริหารจัดการก๊าซธรรมชาติ ปี 2567 (Gas Plan 2024) ก็ได้ปรับลดลงเมื่อเทียบกับแผนเดิม (Gas Plan 2018) โดยมีสาเหตุหลักมาจากการค้นพบศักยภาพก๊าซธรรมชาติเพิ่มเติมทั้งจากแหล่งในอ่าวไทยและจากเมียนมา (Potential Gas) นอกจากนี้ยังมีการคาดการณ์การใช้พลังงานจากก๊าซไฮโดรเจนที่เพิ่มขึ้นเล็กน้อย ซึ่งมีส่วนช่วยลดการนำเข้า LNG ร่างแผนดังกล่าวยังระบุว่า ความต้องการก๊าซธรรมชาติของประเทศในช่วงปลายแผน (ปี 2580) จะอยู่ที่ 4,747 ล้านลูกบาศก์ฟุตต่อวัน ลดลงจากที่เคยประมาณการไว้ใน Gas Plan 2018 ว่าจะอยู่ที่ 5,348 ล้านลูกบาศก์ฟุตต่อวัน โดยเรียงลำดับสัดส่วนตามแหล่งที่มาของการจัดหาก๊าซ ได้แก่

- นำเข้า LNG ร้อยละ 43 แบ่งเป็น LNG ในสัญญาปัจจุบัน ร้อยละ 6

และ LNG ที่ต้องจัดหาเพิ่ม ร้อยละ 37 - ก๊าซธรรมชาติในประเทศ (แหล่งผลิตจากอ่าวไทยและบนบก) ร้อยละ 36

- แหล่ง Potential Gas ร้อยละ 15

- นำเข้าจากเมียนมา ร้อยละ 5

นอกจากนี้ เมื่อนำตัวเลขแผนการนำเข้า LNG ในร่าง Gas Plan 2024 มาเปรียบเทียบกับขีดความสามารถในการรองรับ LNG จากสถานี LNG ทั้ง 3 แห่ง พบว่า ปริมาณการจัดหา LNG ทั้งจากสัญญาปัจจุบันและที่ต้องจัดหาเพิ่มระหว่างปี 2567-2580 มีค่าเฉลี่ยอยู่ที่ไม่เกิน 15 ล้านตันต่อปี แม้ในกรณีเลวร้ายที่สุด คือแหล่ง Potential Gas ไม่เป็นไปตามแผน หรือไม่สามารถนำเข้าก๊าซจากเมียนมาได้ ปริมาณการจัดหา LNG ก็ยังคงเฉลี่ยไม่เกิน 20 ล้านตันต่อปี จึงอาจกล่าวได้ว่า ความสามารถในการรองรับ LNG จากสถานี LNG เพียง 2 แห่งแรก (รวม 19 ล้านตันต่อปี) ก็เพียงพอต่อความต้องการก๊าซธรรมชาติของประเทศตลอดระยะเวลาของแผน Gas Plan และแม้ว่าสถานีแห่งที่ 3 อาจถูกนำมาใช้เสริมการทำงานในบางช่วงเวลาของปี เช่น ช่วงที่ความต้องการใช้ไฟฟ้าสูงสุด (Peak Demand) หรือในสถานการณ์ฉุกเฉิน ทว่าการใช้งานดังกล่าวก็จะไม่เป็นการใช้ประโยชน์จากศักยภาพสูงสุดของสถานี

ดร. คุรุจิต นาครทรรพ ผู้อำนวยการสถาบันปิโตรเลียมและพลังงานแห่งประเทศไทย ได้นำเสนอข้อมูลในงานเสวนาสาธารณะออนไลน์ “PDP 2025 (24): ‘ความเงียบ’ ของราคาค่าไฟแพง กับการลงทุนที่ประชาชน ‘ไม่มีเสียง’” โดยระบุว่า หากมีการนำเข้า LNG เต็มศักยภาพของสถานี LNG ทั้ง 3 แห่ง จะทำให้ประเทศไทยสามารถรองรับ LNG ได้มากถึง 29.8 ล้านตันต่อปี ซึ่งเป็นปริมาณที่สูงถึงร้อยละ 93 ของความต้องการก๊าซธรรมชาติทั้งหมดในทุกภาคส่วนของประเทศในปัจจุบัน ตัวเลขนี้ไม่เพียงแต่ชี้ว่าไทยมีศักยภาพนำเข้า LNG มากเกินความจำเป็นเท่านั้น แต่ยังสะท้อนการเตรียมความพร้อมที่จะมุ่งสู่การพึ่งพิง LNG เป็นแหล่งพลังงานหลักในอนาคต ทำให้การลงทุนนี้ถูกตั้งคำถาม โดยเฉพาะเมื่อมีข้อมูลว่าสถานี LNG ทั้ง 2 แห่งที่มีอยู่ยังถูกใช้งานได้ไม่เต็มศักยภาพ จึงอาจกล่าวได้ว่าการก่อสร้างสถานี LNG แห่งที่ 3 อาจยังไม่ใช่ความจำเป็นเร่งด่วน และมีแนวโน้มที่จะก่อให้เกิดผลกระทบในระยะยาว ทั้งด้านสิ่งแวดล้อมและภาระค่าไฟฟ้าของประชาชน เนื่องจากโครงการนี้มีมูลค่าการลงทุนสูงเกือบ 60,000 ล้านบาท หากภาครัฐไม่มีการบริหารจัดการต้นทุนอย่างเป็นธรรม ก็มีความเสี่ยงสูงที่ต้นทุนทั้งหมดอาจถูกนำไปคำนวณรวมและส่งผ่านมาในรูปของค่าไฟฟ้า และการพึ่งพา LNG ที่เพิ่มขึ้น ทำให้ไทยเผชิญความเสี่ยงด้านราคาที่ผันผวนตามปัจจัยตลาดโลก ดังที่เคยเกิดขึ้นแล้วในวิกฤติค่าไฟแพงตั้งแต่ช่วงกลางปี 2565 ที่ผ่านมา

นอกจากนี้ยังมีความเสี่ยงต่อความขัดแย้งเชิงนโยบาย หากในอนาคตประเทศไทยจะมีแผนก่อสร้างโรงไฟฟ้าก๊าซขนาดใหญ่เพิ่มเติม ซึ่งเป็นการลงทุนระยะยาว 25-30 ปี การกระทำดังกล่าวถือเป็นการ ‘ผูกมัด’ ประเทศให้ติดอยู่กับการพึ่งพาก๊าซต่อไปอย่างหลีกเลี่ยงไม่ได้ ซึ่งไม่เพียงแต่จะนำไปสู่ความจำเป็นในการนำเข้า LNG อย่างต่อเนื่อง แต่ยังเป็นสัญญาณว่าเราอาจต้องสร้างสถานี LNG เพิ่มเติมในอนาคตเพื่อรองรับความต้องการจากโรงไฟฟ้าเหล่านี้ ยิ่งไปกว่านั้นยังเป็นการกระทำที่สวนทางกับเป้าหมายการบรรลุความเป็นกลางทางคาร์บอน (ภายในปี พ.ศ. 2593) และ Net Zero (ภายในปี พ.ศ. 2608) ทั้งยังอาจทำให้ประเทศไทยเสี่ยงต่อภาวะติดกับดักคาร์บอน (Carbon lock-in) ซึ่งจะลดความยืดหยุ่นในการเปลี่ยนผ่านสู่พลังงานสะอาดราคาถูกในอนาคต นอกจากนี้ยังมีความเสี่ยงที่การลงทุนในโครงสร้างพื้นฐานเหล่านี้จะกลายเป็นสินทรัพย์ด้อยค่า (Stranded Assets) หากต้องปรับแผนลดการใช้ก๊าซธรรมชาติในอนาคต

กลไกการคำนวณและส่งผ่านต้นทุนการก่อสร้างสถานี LNG สู่ค่าไฟฟ้า

เมื่อมองดูสถานการณ์ปัจจุบันที่สถานี LNG แห่งที่ 1 และ 2 ประมาณการงบลงทุนรวมกันเกือบ 1 แสนล้านบาทนั้นยังใช้งานได้ไม่เต็มศักยภาพ แต่กลับมีแผนสร้างสถานีแห่งที่ 3 เพิ่มเติมด้วยเงินลงทุนอีก 60,000 ล้านบาท สถานการณ์นี้ได้ก่อให้เกิดข้อถกเถียงและเสียงคัดค้านทั้งจากชุมชนในพื้นที่ที่ได้รับผลกระทบโดยตรง และจากประชาชนผู้ใช้ไฟที่กังวลถึงผลกระทบทางอ้อมต่อค่าไฟฟ้าที่จะแพงขึ้นในอนาคต นำมาสู่คำถามสำคัญที่หลายคนอาจสงสัยว่า ต้นทุนการก่อสร้างสถานี LNG มีความเกี่ยวข้องอย่างไรกับประชาชนทั่วไป? ทำไมจึงเป็นประเด็นที่เราทุกคนควรให้ความสนใจ? และท้ายที่สุดแล้วต้นทุนดังกล่าวจะถูกส่งผ่านถึงผู้ใช้ไฟฟ้าปลายทางได้อย่างไร? ซึ่งการจะตอบคำถามนี้ จะต้องลงไปดูในรายละเอียดการคำนวณค่าบริการของสถานี LNG ซึ่งเป็นหัวใจสำคัญในการส่งผ่านต้นทุนการลงทุนไปสู่ระบบโครงสร้างพลังงานของประเทศ

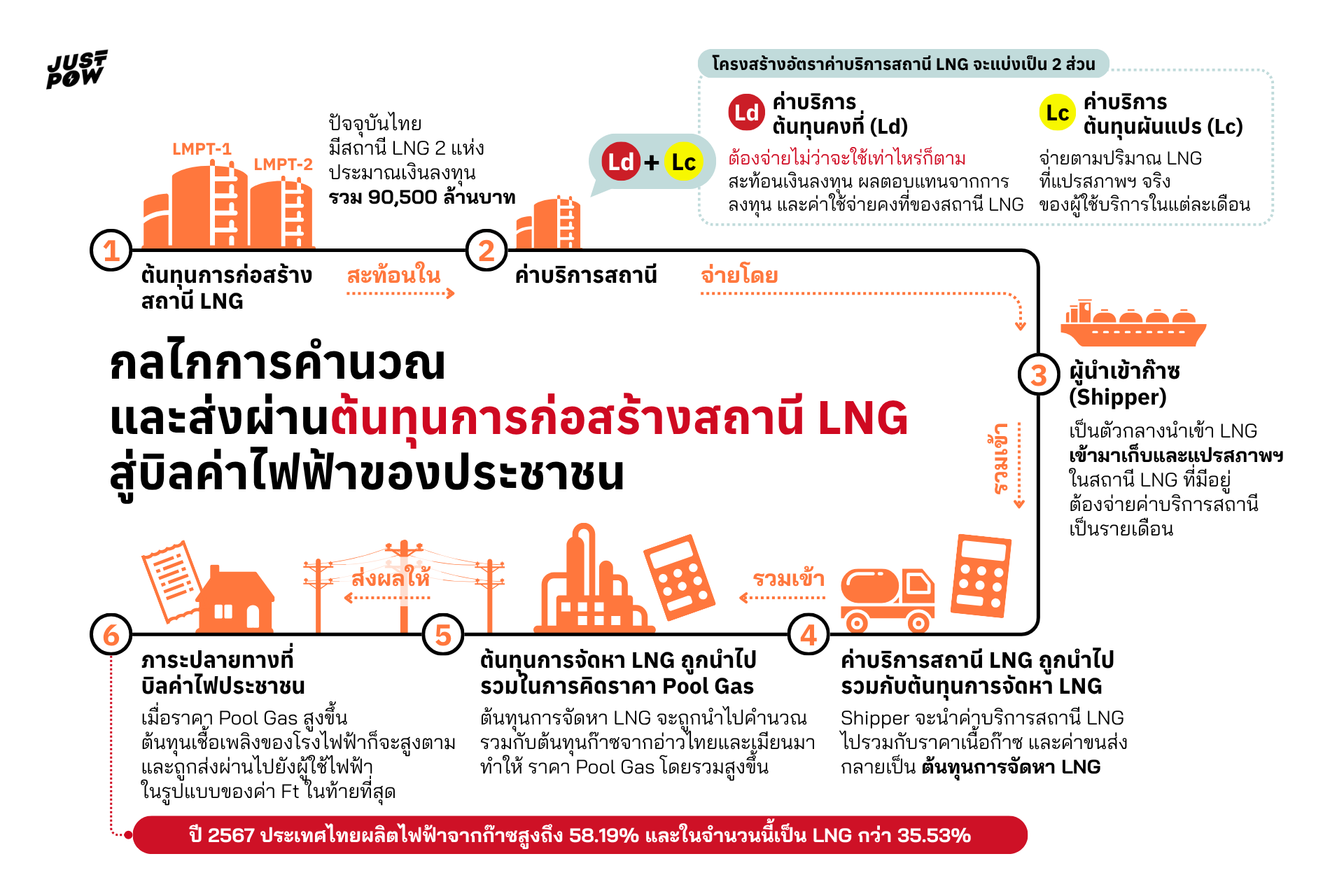

โครงสร้างอัตราค่าบริการสถานี LNG จะแบ่งเป็น 2 ส่วนหลัก ได้แก่

- ค่าบริการต้นทุนคงที่ (Demand Charge : Ld) เป็นค่าธรรมเนียมคงที่จากการจองใช้ศักยภาพของท่าเรือ ซึ่งจะสะท้อนเงินลงทุน ค่าใช้จ่าย และผลตอบแทนจากการลงทุนของผู้รับใบอนุญาตสถานี LNG Terminal สถานี LNG จะเรียกเก็บ Ld แก่ ผู้นำเข้าก๊าซ (Shipper) เป็นรายเดือน ตามปริมาณที่ได้ทำการจองใช้ตามที่ได้ระบุในสัญญา โดยไม่คำนึงถึงปริมาณการใช้บริการจริงในแต่ละเดือน (ต้องจ่ายไม่ว่าจะใช้เท่าไหร่ก็ตาม)

โดยค่า Ld ของสถานี LNG แห่งที่ 1 และ 2* เท่ากับ 17.7598 บาทต่อล้านบีทียู และจะมีการทบทวนทุก 3-5 ปี

*หมายเหตุ: การคำนวณค่า Ld ของโครงการสถานี LNG แห่งที่ 2 ได้รับยกเว้นภาษี 0% ในช่วง 5 ปีแรก แต่หลังจากนั้นจะเสียภาษีเต็มอัตราที่ 20% ตั้งแต่ปี พ.ศ. 2570 เป็นต้นไป - ค่าบริการต้นทุนผันแปร (Commodity Charge : Lc) คำนวณจากค่าใช้จ่ายที่เกิดขึ้นจริงในการให้บริการส่วนผันแปรตามปริมาณ LNG ที่ผ่านสถานี (แปรผันตามปริมาณ LNG ที่แปรสภาพไปเป็นก๊าซ) ประกอบด้วย ค่าไฟฟ้า ค่าไนโตรเจน และค่าผลิตภัณฑ์ที่สูญเสียจากการจัดเก็บและแปรสภาพ (Boil off Gas) สถานี LNG จะเรียกเก็บ Lc แก่ผู้นำเข้าก๊าซ (Shipper) เป็นรายเดือน ตามปริมาณ LNG ที่ได้รับการแปรสภาพฯ จริงของผู้ใช้บริการแต่ละรายในแต่ละเดือน (จ่ายตามที่ใช้จริง)

โดยค่า Lc ของสถานี LNG แห่งที่ 1 และ 2 เท่ากับ 0.8646 บาทต่อล้านบีทียู และจะมีการทบทวนทุกปีเพื่อให้สอดคล้องกับค่าใช้จ่ายที่เกิดขึ้นจริง

นอกจากนี้การคำนวณค่า Ld ของโครงการสถานี LNG แห่งที่ 2 ยังอยู่บนเงื่อนไขที่ได้รับยกเว้นภาษี 0% ในช่วง 5 ปีแรก แต่หลังจากนั้นจะเสียภาษีเต็มอัตราที่ 20% ตั้งแต่ปี พ.ศ. 2570 เป็นต้นไป และในเอกสารยังระบุว่า การคำนวณอัตราค่าบริการของสถานีแห่งที่ 2 ใช้หลักการคิดจากปริมาณการแปรสภาพก๊าซส่วนที่เกินขีดความสามารถสูงสุดของสถานีแห่งที่ 1 เท่านั้น กล่าวคือ หากความต้องการใช้ก๊าซของประเทศรวมอยู่ที่ 15 ล้านตัน สถานีแห่งที่ 1 สามารถรองรับได้ 11.5 ล้านตัน จะมีปริมาณส่วนที่เกินมาให้สถานีแห่งที่ 2 รองรับอยู่ที่ 3.5 ล้านตัน การคำนวณค่าบริการของสถานีแห่งที่ 2 จึงคิดจากปริมาณ แค่ 3.5 ล้านตันนี้เท่านั้น ไม่ได้คิดจากความสามารถเต็มที่ของสถานีแห่งที่ 2 ที่มีความจุถึง 7.5 ล้านตัน ปริมาณการใช้งานที่ต่ำกว่าศักยภาพที่แท้จริงนี้จะส่งผลโดยตรงต่อการคำนวณ Ld ให้สูงเกินจริง เนื่องจากเป็นการเฉลี่ยผลตอบแทนการลงทุนไปไว้บนปริมาณการใช้งานที่น้อยกว่า เพื่อให้สามารถเรียกคืนทุนการก่อสร้างได้อย่างรวดเร็ว

นอกจากนี้หากพิจารณารายละเอียดการคำนวณค่าบริการ Ld จะพบว่า ค่า Ld ได้มาจากการนำ ‘รายได้ที่ผู้รับใบอนุญาตควรได้รับ’ (ซึ่งเป็นผลตอบแทนจากการลงทุนก่อสร้างสถานี LNG) หารด้วย ‘ปริมาณการจองใช้สถานี’ (ในหน่วยล้านบีทียู) ยกตัวอย่างเช่น หากสถานีมีผลตอบแทนที่ควรได้รับ 20,000 ล้านบาท และมีปริมาณการจองใช้ที่คาดการณ์ไว้ 2,000 ล้านบีทียู ค่า Ld ที่เรียกเก็บจะเท่ากับ 10 บาท/ล้านบีทียู แต่หากมีการปรับลดปริมาณการจองลงจากที่เคยคาดการณ์ไว้ เช่น จาก 2,000 เหลือ 1,000 ล้านบีทียู ค่า Ld ก็จะสูงขึ้นเป็น 20 บาท/ล้านบีทียู

จากตัวอย่างนี้ จะเห็นได้ชัดเจนว่า ต้นทุนค่า Ld จะแปรผกผันกับปริมาณการใช้งานที่จองไว้ กล่าวคือ หากปริมาณการจองลดลง ค่า Ld จะสูงขึ้น และหากปริมาณการจองเพิ่มขึ้น ค่า Ld จะลดลง เปรียบเสมือนการเฉลี่ย ‘ผลตอบแทนการลงทุน’ ไปไว้บน ‘ปริมาณการใช้งาน’ ยิ่งปริมาณการใช้งานที่จองไว้น้อยเท่าไหร่ ต้นทุนต่อหน่วยที่ต้องเรียกเก็บเพื่อให้ครอบคลุมการคืนทุนก็จะยิ่งสูงขึ้นเท่านั้น ดังนั้น หากในอนาคตมีแผนปรับลดการใช้งานก๊าซธรรมชาติลง ก็จะส่งผลให้ต้นทุนค่า Ld สูงขึ้นอย่างเลี่ยงไม่ได้ และอาจกลายเป็น ‘กับดัก’ ให้ประเทศไทยมีแนวโน้มที่จะต้องพึ่งพิงการใช้และการนำเข้า LNG ในระดับที่สูงขึ้นเรื่อยๆ เพื่อที่จะเฉลี่ยภาระต้นทุนคงที่ของสถานี LNG ให้ต่ำลง

จะเห็นว่า ค่าบริการส่วนสำคัญที่สะท้อนต้นทุนการลงทุนก่อสร้างสถานี LNG คือ ค่า Ld (Demand Charge) ซึ่งเป็นต้นทุนคงที่ที่ไม่ใช้ก็ต้องจ่าย แม้ว่าผู้ที่รับผิดชอบชำระค่าบริการให้กับสถานี LNG โดยตรงคือ ผู้รับใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติ (Shipper) ซึ่งทำหน้าที่เป็น ‘ตัวกลาง’ ในการนำเข้าก๊าซ จากต่างประเทศ แต่ประชาชนผู้ใช้ไฟฟ้าก็ได้รับผลกระทบทางอ้อมอย่างหลีกเลี่ยงไม่ได้ เนื่องจากประเทศไทยได้มีการกำหนดราคาจำหน่ายก๊าซธรรมชาติในรูปแบบของ ราคา Pool Gas ซึ่งเป็นราคาเฉลี่ยของก๊าซธรรมชาติที่จัดหามาได้ทุกแหล่ง ได้แก่ ก๊าซจากแหล่งในประเทศ (รวมอัตราค่าผ่านท่อก๊าซในทะเล) ก๊าซธรรมชาตินำเข้าจากประเทศเมียนมา (รวมอัตราค่าผ่านท่อก๊าซเพื่อส่งมาประเทศไทย) และก๊าซธรรมชาติเหลว (LNG) นำเข้าจากต่างประเทศ (รวมค่าใช้จ่ายนำเข้าและค่าบริการสถานี LNG) ดังนั้น หากค่าบริการสถานี LNG สูงขึ้น จะส่งผลให้ต้นทุนการจัดหา LNG ของ Shipper เพิ่มสูงขึ้น และเมื่อต้นทุนดังกล่าวถูกนำไปคำนวณรวมในราคา Pool gas ก็จะทำให้ต้นทุนเชื้อเพลิงโดยรวมสูงขึ้นตามไปด้วย ซึ่งท้ายที่สุดจะส่งผลต่อการคำนวณค่าไฟฟ้าผันแปร (ค่า Ft) และสะท้อนไปยังบิลค่าไฟฟ้าที่ประชาชนต้องจ่ายในที่สุด

นอกจากนี้ การลงทุนในโครงการสถานี LNG แห่งที่ 3 โดยบริษัท กัลฟ์ เอ็มทีพี แอลเอ็นจี เทอร์มินัล จำกัด (GMTP) นั้น ยังมีเป้าหมายเพื่อต่อยอดและสร้างความเชื่อมโยงทางธุรกิจที่ครบวงจรภายในกลุ่มบริษัทฯ เอง ระหว่างธุรกิจผลิตไฟฟ้าและธุรกิจนำเข้า LNG โดยมีกลุ่มลูกค้าหลักคือผู้ได้รับใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติในประเทศ และรวมถึงบริษัทในเครือ อาทิ บริษัท หินกองเพาเวอร์โฮลดิ้ง จำกัด (HKH) ที่ GULF ถือหุ้น 49% และบริษัท กัลฟ์ แอลเอ็นจี จำกัด (GLNG) ซึ่งเป็นบริษัทย่อยที่ GULF ถือหุ้น 100% โดยบริษัทเหล่านี้มีแนวโน้มความต้องการนำเข้า LNG ที่เติบโตอย่างต่อเนื่อง เพื่อนำมาใช้เป็นเชื้อเพลิงในการผลิตไฟฟ้าของโรงไฟฟ้าภายใต้กลุ่มบริษัทฯ

หากมีสถานี LNG แห่งที่ 3 จะมีผลกระทบต่อค่า Ld อย่างไรบ้าง?

ปัจจุบัน คณะกรรมการกำกับกิจการพลังงาน (กกพ.) กำหนดให้สถานี LNG ทั้ง 2 แห่งของไทยคิดค่าบริการ (ค่า Ld และ Lc) ในอัตราเท่ากันเป็นการชั่วคราว อยู่ที่ 18.6245 บาทต่อล้านบีทียู ทว่า โครงการสถานี LNG แห่งที่ 3 ซึ่งมีมูลค่าการลงทุนสูงถึง 60,000 ล้านบาท จะส่งผลกระทบอย่างมีนัยสำคัญต่อการคำนวณค่าบริการต้นทุนคงที่ (Ld) เนื่องจากต้นทุนการก่อสร้างและผลตอบแทนจากการลงทุนซึ่งเป็นตัวตั้งหลักของการคำนวณค่า Ld นั้นสูงมาก และหากสถานีแห่งที่ 3 เปิดดำเนินการแล้วไม่สามารถหาปริมาณการจองใช้งานได้เต็มศักยภาพทันที ค่า Ld ต่อหน่วยของสถานีแห่งที่ 3 ก็อาจมีแนวโน้มที่จะสูงขึ้นอย่างมาก เพื่อให้ผู้ลงทุนสามารถคืนทุนได้ตามแผน

หากในอนาคต กกพ. กำหนดนโยบายให้ค่า Ld ของทั้งสามสถานีเป็นอัตราเดียวกันหมด จะส่งผลให้ค่าเฉลี่ยต้นทุนคงที่โดยรวมสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ เนื่องจากต้นทุนที่ควรลดต่ำลงของสถานีแห่งที่ 1 ซึ่งเปิดดำเนินการมาตั้งแต่ปี 2554 และอาจใกล้คืนทุนแล้ว จะถูกถัวเฉลี่ยกับต้นทุนมหาศาลของสถานีแห่งที่ 3 ที่เพิ่งสร้างเสร็จ ซึ่งอาจทำให้ Shipper ไม่สามารถเลือกใช้สถานีที่มีต้นทุนที่แท้จริงถูกกว่าได้ ยิ่งไปกว่านั้น หาก กกพ. จะใช้หลักการคำนวณค่า Ld สถานีแห่งที่ 3 เช่นเดียวกับสถานีแห่งที่ 2 คือให้สถานีแห่งที่ 3 รองรับเฉพาะปริมาณส่วนที่เกินจากศักยภาพสูงสุดของสถานีที่มาก่อนหน้า ก็อาจทำให้ค่า Ld ของสถานีที่สร้างใหม่ไม่สะท้อนศักยภาพเต็มที่ของสถานีนั้น

ตัวอย่างเช่น ค่า Ld คำนวณจากรายได้ที่ผู้รับใบอนุญาตควรได้รับ หารด้วย ปริมาณการจองใช้สถานี หากกำหนดให้สถานี 3 รองรับเฉพาะส่วนที่เหลือหลังจากสถานีแห่งที่ 1 และ 2 ถูกใช้เต็มศักยภาพแล้ว แม้สถานีแห่งที่ 3 จะสร้างมาเพื่อรองรับได้ทั้งหมด 10.8 ล้านตัน/ปี แต่ความต้องการก๊าซที่เหลือของประเทศอาจเหลือให้สถานีแห่งที่ 3 รับผิดชอบเพียง 1-2 ล้านตัน/ปี สถานีแห่งที่ 3 จะต้องนำปริมาณ 1-2 ล้านตัน/ปีนี้ไปเป็นตัวหารในสูตรคำนวณค่า Ld ดังนั้นเมื่อตัวหารลดลง ค่า Ld ต่อหน่วยของสถานีแห่งที่ 3 จึงอาจพุ่งสูงขึ้นอย่างมาก หรือคิดเป็นอัตราที่แพงกว่าที่ควรจะเป็น ถือเป็นการผลักภาระต้นทุนส่วนเกินจากการใช้งานไม่เต็มศักยภาพไปสู่ผู้ใช้ไฟฟ้าทุกคน

อย่างไรก็ตามไม่ว่า กกพ. จะเลือกใช้วิธีการคำนวณค่า Ld แบบแยกรายสถานี หรือแบบกำหนดให้เป็นอัตราเดียวกัน ต้นทุนรวมของเชื้อเพลิงก๊าซธรรมชาติ (Pool Gas) ของประเทศไทยก็จะเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ เนื่องจากต้องแบกรับต้นทุนคงที่จากการลงทุนและรับประกันผลตอบแทนของสถานี LNG แห่งที่ 3 ที่เพิ่มเข้ามา ค่า Ld ที่สูงขึ้นนี้จะถูกบวกเข้าไปในต้นทุนจัดหา LNG ของ Shipper ทำให้ราคาก๊าซ LNG ใน Pool Gas สูงขึ้น ซึ่งท้ายที่สุดจะถูกส่งผ่านเป็นภาระของประชาชนในรูปแบบของค่าไฟฟ้าผันแปร (ค่า Ft) การตัดสินใจลงทุนมหาศาลเพื่อเพิ่มสถานีแห่งที่ 3 มาพร้อมกับการรับประกันผลตอบแทน ซึ่งเป็นต้นทุนคงที่ที่ส่งผ่านมาให้ผู้ใช้ไฟฟ้าทุกคนต้องร่วมรับผิดชอบไม่ว่าจะใช้สถานีได้เต็มศักยภาพหรือไม่ก็ตาม

13 ปีการนำเข้า LNG ของไทย เรานำเข้าจากประเทศไหนบ้าง

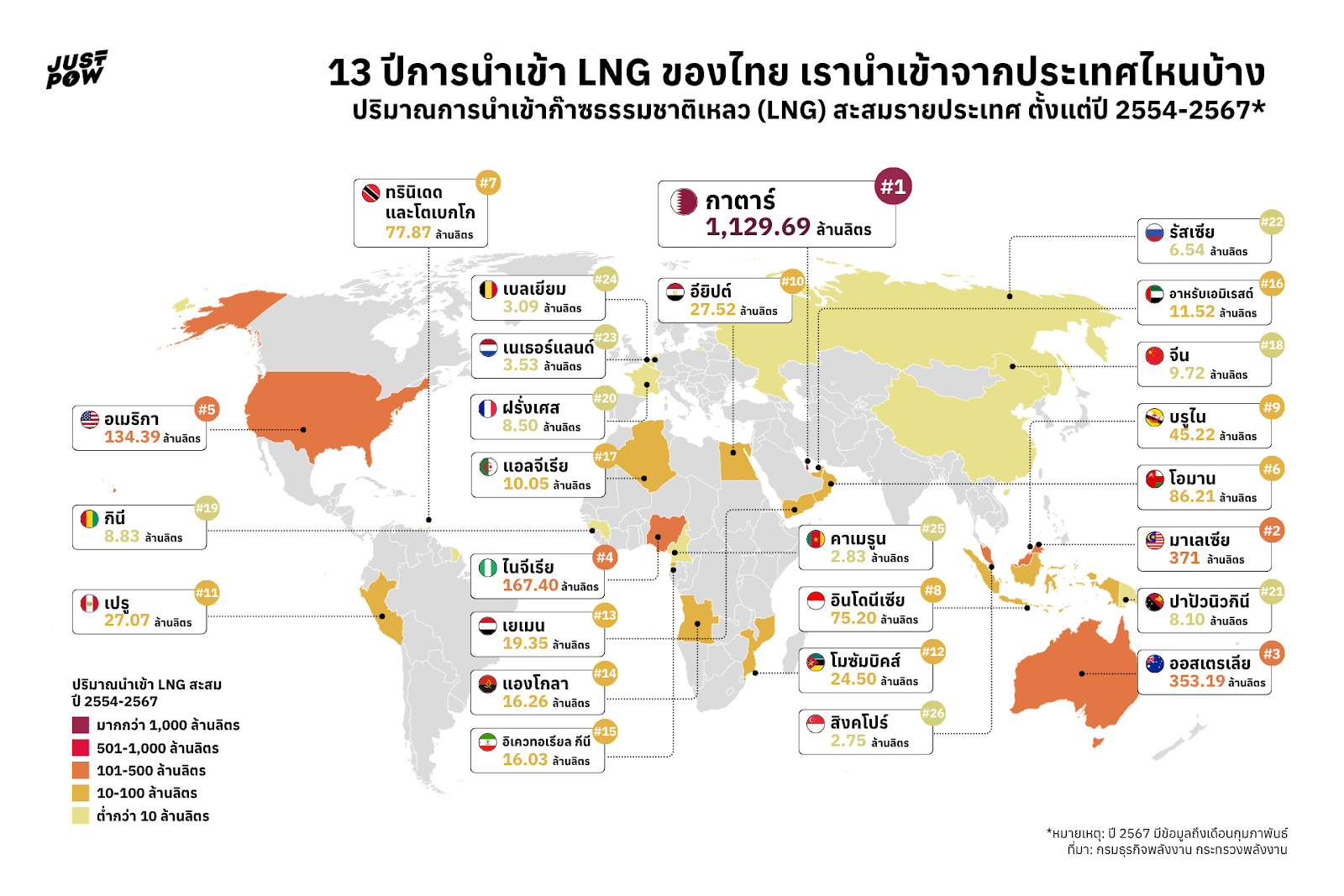

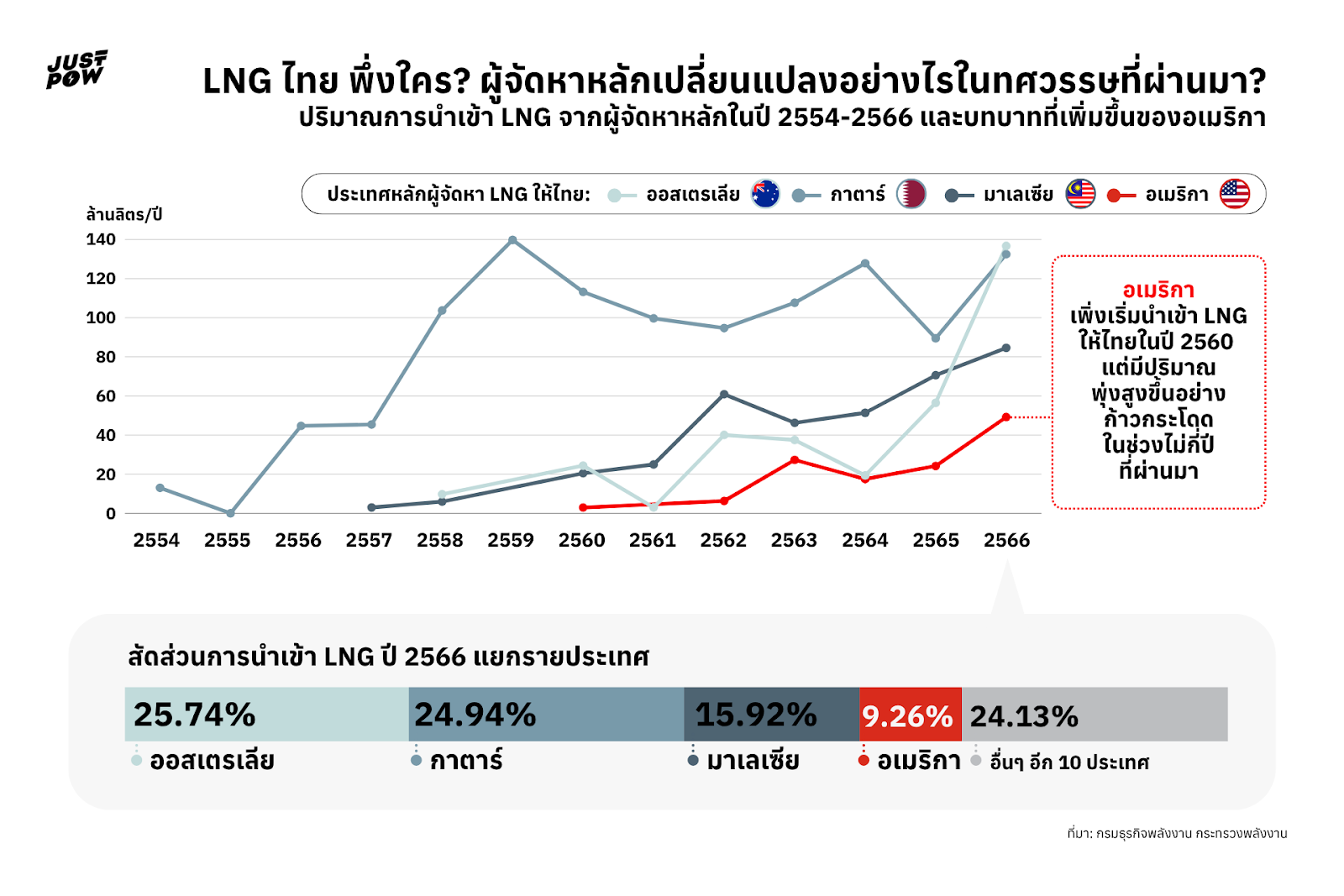

ประเทศไทยเริ่มมีการนำเข้าก๊าซธรรมชาติเหลว (LNG) ตั้งแต่ปี 2554 ซึ่งเป็นช่วงเดียวกับการเปิดดำเนินการของสถานี LNG แห่งที่ 1 โดยในเวลานั้นสัดส่วนการนำเข้า LNG อยู่ที่ร้อยละ 2.18 และมีแหล่งที่มาจาก 5 ประเทศ ได้แก่ กาตาร์ ไนจีเรีย อินโดนีเซีย เปรู และรัสเซีย นับจากนั้นจนถึงปัจจุบันเป็นเวลา 13 ปี ปริมาณการนำเข้า LNG ของไทยได้เพิ่มขึ้นอย่างต่อเนื่อง โดยข้อมูลล่าสุดในปี 2567 (จนถึงเดือนกุมภาพันธ์) มีสัดส่วนการนำเข้า LNG สูงถึงร้อยละ 29.07 สะท้อนการเติบโตกว่า 1,233.49% เมื่อเทียบกับปีเริ่มต้น พร้อมทั้งมีการกระจายของแหล่งนำเข้ามากถึง 26 ประเทศ

จากข้อมูลของกรมธุรกิจพลังงาน กระทรวงพลังงาน สามารถสรุปภาพรวมของการนำเข้า LNG ของประเทศไทย ระหว่างปี 2554-2567 โดยประเทศไทยนำเข้าจากประเทศผู้ส่งออกหลัก ดังนี้

- กาตาร์ ถือเป็นแหล่งนำเข้า LNG หลักและใหญ่ที่สุดของไทยมาโดยตลอด โดยมีการนำเข้าในปริมาณสูงสุดอย่างต่อเนื่องเกือบทุกปี มีสัดส่วนการนำเข้าสะสมสูงถึงร้อยละ 42.69 ของปริมาณการนำเข้า LNG ทั้งหมดตลอด 13 ปีที่ผ่านมา

- มาเลเซีย ประเทศไทยเริ่มนำเข้า LNG จากมาเลเซียตั้งแต่ปี 2557 และมีการนำเข้าอย่างต่อเนื่องนับตั้งแต่นั้นเป็นต้นมา ทำให้มาเลเซียเป็นแหล่งนำเข้ารายใหญ่อันดับสองรองจากกาตาร์ ด้วยสัดส่วนการนำเข้าสะสมร้อยละ 14.02 ของปริมาณการนำเข้า LNG ทั้งหมด

- ออสเตรเลีย เริ่มนำเข้าในปี 2558 และได้กลายเป็นแหล่งนำเข้าที่สำคัญ โดยเฉพาะอย่างยิ่งในช่วงปี 2566 และ 2567 มีการนำเข้า LNG จากออสเตรเลียเป็นสัดส่วนสูงสุด ส่งผลให้มีสัดส่วนการนำเข้าสะสมร้อยละ 13.35 ของปริมาณการนำเข้า LNG ทั้งหมด

- ไนจีเรีย เป็นแหล่งนำเข้าที่มีบทบาทอย่างสม่ำเสมอในการจัดหา LNG ของไทยมาตั้งแต่ปี 2554 จนถึงปัจจุบัน โดยมีสัดส่วนสะสมรวมกันร้อยละ 6.33 ของปริมาณการนำเข้าทั้งหมด

- สหรัฐอเมริกา เริ่มนำเข้าในปี 2560 และเริ่มมีบทบาทเพิ่มขึ้นอย่างเห็นได้ชัด โดยเฉพาะในช่วง 5 ปีที่ผ่านมา (2563-2567) มีปริมาณการนำเข้าที่สูงมากในบางเดือน แม้ไทยจะเพิ่งเริ่มนำเข้า LNG จากสหรัฐฯ เป็นช่วงเวลาไม่ถึง 10 ปี แต่ก็มีสัดส่วนสะสมถึงร้อยละ 5.08 ของการนำเข้า LNG ทั้งหมด

นอกจากแหล่งนำเข้าหลักที่กล่าวมาข้างต้นแล้ว การจัดหา LNG ของไทยยังมีการกระจายตัวจากอีกหลายประเทศทั่วโลก ซึ่งสามารถจัดกลุ่มตามทวีปที่ส่งออกได้ ดังนี้

- ทวีปเอเชีย เป็นแหล่งพึ่งพาหลักด้าน LNG ของไทยมาโดยตลอด ด้วยสัดส่วนการนำเข้าสูงสุดถึงร้อยละ 66.15 ของการจัดหาทั้งหมดตลอด 13 ปีที่ผ่านมา นำโดยกาตาร์ซึ่งเป็นผู้จัดหารายใหญ่ที่สุด นอกจากนี้ยังมีการนำเข้าจากประเทศเพื่อนบ้านในเอเชียตะวันออกเฉียงใต้ เช่น มาเลเซีย อินโดนีเซีย และบรูไน รวมถึงประเทศอื่นๆ ในเอเชีย อาทิ โอมาน เยเมน สหรัฐอาหรับเอมิเรตส์ สิงคโปร์ และจีน ที่มีบทบาทในการจัดหาสลับกันไป

- ทวีปโอเชียเนีย มีสัดส่วนการนำเข้าร้อยละ 13.65 ของการจัดหาทั้งหมด โดยมีออสเตรเลียเป็นผู้ส่งออกสำคัญ และมีการนำเข้าจากปาปัวนิวกินีในปริมาณเล็กน้อย

- ทวีปแอฟริกา คิดเป็นสัดส่วนร้อยละ 10.33 ของการจัดหาทั้งหมด นำโดยไนจีเรียซึ่งเป็นแหล่งนำเข้าหลัก นอกจากนี้ยังมีการนำเข้าจากแหล่งใหม่ๆ อย่างโมซัมบิก ที่เริ่มนำเข้าในปี 2566 รวมถึงประเทศอื่นๆ ในทวีป ได้แก่ อียิปต์ แองโกลา อิเควทอเรียลกินี แอลจีเรีย กินี และแคเมอรูน

- ทวีปอเมริกาเหนือ มีสัดส่วนร้อยละ 8.02 ของการจัดหาทั้งหมด โดยมีสหรัฐอเมริกาเป็นผู้ส่งออกรายใหม่ที่มีการเติบโตอย่างรวดเร็ว และยังมีการนำเข้าจากทรินิแดดและโตเบโกอีกด้วย

- ทวีปอเมริกาใต้ มีบทบาทจำกัดด้วยสัดส่วนเพียงร้อยละ 1.02 ของการจัดหาทั้งหมด โดยมีเปรูเป็นผู้ส่งออกรายเดียว และมีการนำเข้าเพียง 3 ครั้ง ในปี 2554-2555 และ 2562 สะท้อนถึงบทบาทที่ลดลงในระยะหลัง

- ทวีปยุโรป เป็นแหล่งนำเข้าที่มีปริมาณน้อยที่สุด ด้วยสัดส่วนเพียงร้อยละ 0.82 ของการจัดหาทั้งหมด จากประเทศฝรั่งเศส รัสเซีย เนเธอร์แลนด์ และเบลเยียม แต่มีการนำเข้าที่ไม่สม่ำเสมอ และไม่ได้เป็นแหล่งจัดหาหลักของไทย

หากดูสัดส่วนในปี 2566 พบว่า ประเทศไทยมีการนำเข้า LNG จาก 14 ประเทศ รวมปริมาณ 531.18 ล้านลิตร โดยมีสัดส่วนเรียงจากประเทศที่นำเข้ามากที่สุดไปถึงน้อยที่สุด ได้ดังนี้ 1. ออสเตรเลีย ปริมาณรวม 136.72 ล้านลิตร คิดเป็นร้อยละ 25.74 2. กาตาร์ ปริมาณรวม 132.49 ล้านลิตร คิดเป็นร้อยละ 24.94 3. มาเลเซีย ปริมาณรวม 84.57 ล้านลิตร คิดเป็นร้อยละ 15.92 4. สหรัฐอเมริกา ปริมาณรวม 49.19 ล้านลิตร คิดเป็นร้อยละ 9.26 5. โอมาน ปริมาณรวม 28.44 ล้านลิตร คิดเป็นร้อยละ 5.35 6. อินโดนีเซีย ปริมาณรวม 21.55 ล้านลิตร คิดเป็นร้อยละ 4.06 7. โมซัมบิคส์ ปริมาณรวม 20.94 ล้านลิตร คิดเป็นร้อยละ 3.94 8. บรูไน ปริมาณรวม 15.76 ล้านลิตร คิดเป็นร้อยละ 2.97 9. ไนจีเรีย ปริมาณรวม 12.27 ล้านลิตร คิดเป็นร้อยละ 2.31 10. ทรินิเดดและโตเบกโก ปริมาณรวม 9.31 ล้านลิตร คิดเป็นร้อยละ 1.75 11. จีน ปริมาณรวม 7.04 ล้านลิตร คิดเป็นร้อยละ 1.33 12. กินี ปริมาณรวม 5.92 ล้านลิตร คิดเป็นร้อยละ 1.12 13. แอลจีเรีย ปริมาณรวม 3.65 ล้านลิตร คิดเป็นร้อยละ 0.69 และ 14. ปาปัวนิวกินี ปริมาณรวม 3.31 ล้านลิตร คิดเป็นร้อยละ 0.62

แม้ตลอดทั้งปี 2566 ออสเตรเลียและกาตาร์จะเป็นสองประเทศหลักที่ไทยเลือกพึ่งพาในการนำเข้า LNG โดยมีสัดส่วนรวมกันกว่าร้อยละ 50.68 หรือมากกว่าครึ่งหนึ่งของปริมาณนำเข้าทั้งหมด ทว่า สหรัฐอเมริกา ที่มีปริมาณการนำเข้ารวม 49.19 ล้านลิตร อาจดูเป็นสัดส่วนที่น้อย แต่เมื่อเทียบกับปีก่อนหน้าที่เคยนำเข้า อยู่ที่ 24.18 ล้านลิตร จึงนับเป็นการนำเข้าที่เพิ่มขึ้นอย่างก้าวกระโดดกว่า 103.43%

จากข้อมูลข้างต้น สะท้อนให้เห็นว่าประเทศไทยมีการกระจายแหล่งนำเข้า LNG จากหลากหลายทวีปและประเทศทั่วโลก เพื่อลดความเสี่ยงจากการพึ่งพาแหล่งใดแหล่งหนึ่งโดยเฉพาะ แม้ว่ากาตาร์จะยังคงรักษาสถานะเป็นผู้จัดหารายใหญ่ที่สุดมาโดยตลอด แต่โครงสร้างการนำเข้าก็มีการเปลี่ยนแปลงอย่างต่อเนื่อง โดยเฉพาะในช่วงปีหลังๆ ที่ออสเตรเลียและสหรัฐอเมริกาเริ่มมีบทบาทที่เพิ่มขึ้นอย่างมีนัยสำคัญ

แนวคิดการนำเข้า LNG จากอะแลสกา ทางเลือกหรือความเสี่ยงใหม่สำหรับพลังงานไทย?

ความกังขาเรื่องสถานี LNG แห่งที่ 3 ยังไม่หาย ก็มีประเด็นเรื่องแนวคิดการนำเข้า LNG จากอะแลสกาเข้ามาแทรก โดยวันที่ 24 มีนาคม 2568 ไมค์ ดันลีวี่ (Mike Dunleavy) ผู้ว่าการรัฐอะแลสกา สหรัฐอเมริกา และคณะผู้แทนภาคเอกชนด้านพลังงานสหรัฐฯ ได้เดินทางมายังประเทศไทยเพื่อเจรจาข้อริเริ่มความร่วมมือกับไทยในการพัฒนาโครงการ Alaska LNG เพิ่มเติมจากความร่วมมือด้านน้ำมันและ LNG ที่มีอยู่เดิม

ประเทศไทยได้นำเข้า LNG จากสหรัฐอเมริกามาตั้งแต่ปี 2560 โดยในปีนั้นมีปริมาณการนำเข้า 2.93 ล้านลิตร หรือคิดเป็นสัดส่วนเพียงร้อยละ 1.57 ถัดมาในปี 2561 ไม่พบปริมาณนำเข้าจากสหรัฐอเมริกา แต่ก็กลับมานำเข้าอีกครั้งในปี 2562 ด้วยปริมาณ 6.32 ล้านลิตร และยังคงนำเข้าอย่างต่อเนื่องมาจนถึงปัจจุบัน โดยในปี 2566 มีปริมาณการนำเข้ารวม 49.19 ล้านลิตร หรือคิดเป็นร้อยละ 9.26 ของปริมาณนำเข้าทั้งหมดตลอดทั้งปี นอกจากนี้ข้อมูลล่าสุดในปี 2567 แม้จะมีข้อมูลถึงเดือนกุมภาพันธ์ แต่ไทยมีปริมาณนำเข้า LNG จากสหรัฐอเมริกาแล้วกว่า 6.99 ล้านลิตร หรือคิดเป็นร้อยละ 8.90 ซึ่งนับเป็นการนำเข้ามากเป็นอันดับ 4 รองจากออสเตรเลีย กาตาร์ และไนจีเรีย

วันที่ 6 พฤษภาคม 2568 ปลัดกระทรวงพลังงาน พร้อมคณะผู้บริหารจากบริษัท ปตท. จำกัด (มหาชน), การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.), และบริษัท ผลิตไฟฟ้า จำกัด (มหาชน) (EGCO) ได้เดินทางไปยังรัฐอะแลสกา เพื่อหารือเกี่ยวกับการพัฒนาโครงการ Alaska LNG โดยปลัดกระทรวงพลังงานระบุว่า นี่เป็นหนึ่งในทางเลือกสำหรับจัดหาก๊าซธรรมชาติในราคาที่เหมาะสม เพื่อส่งเสริมความมั่นคงพลังงานระยะยาว ซึ่งจะรองรับการเติบโตของความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นจากภาคส่วนต่างๆ เช่น ยานยนต์ไฟฟ้า, เทคโนโลยีปัญญาประดิษฐ์ (AI), บริการคลาวด์ และศูนย์ข้อมูล (Data Center)

ต่อมาในวันที่ 23 มิถุนายน 2568 ปตท. ได้ลงนามในข้อตกลงความร่วมมือเพื่อการศึกษา (Joint Study Agreement) กับ Glenfarne Group ซึ่งเป็นเจ้าของและผู้พัฒนาโครงการ Alaska LNG เพื่อร่วมกันศึกษาความเป็นไปได้ในการจัดหา LNG ระยะยาวจากโครงการ ในปริมาณ 2 ล้านตัน/ปี เป็นเวลา 20 ปี

อย่างไรก็ตาม โครงการ Alaska LNG ก็ยังมีความเสี่ยงหลายประการ และเผชิญปัญหามานานหลายทศวรรษ ทั้งเรื่องค่าใช้จ่ายในการดูแลรักษาที่แพงเนื่องจากต้องสร้างท่อทนทานต่อชั้นดินเยือกแข็ง และยังไม่สามารถทำสัญญาซื้อขายระยะยาวที่ครอบคลุมกำลังการผลิตได้ นอกจากนี้องค์กร EarthJustice ยังประเมินว่าโครงการนี้จะมีการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ในปริมาณมหาศาล ซึ่งจะส่งผลกระทบอย่างรุนแรงต่อภาวะโลกร้อน และขัดแย้งกับพันธกรณีด้านการลดก๊าซเรือนกระจกของสหรัฐอเมริกาเอง การตัดสินใจเข้าร่วมโครงการนี้จึงจำเป็นต้องพิจารณาอย่างรอบคอบ โดยชั่งน้ำหนักว่าประโยชน์ด้านความมั่นคงทางพลังงานที่คาดว่าจะได้รับนั้น คุ้มค่ากับการลงทุนมหาศาลและผลกระทบเชิงสิ่งแวดล้อมที่อาจเกิดขึ้นหรือไม่

ล่าสุด ในวันที่ 26 ตุลาคม 2568 ไทยและสหรัฐอเมริกาได้สรุปผลแถลงการณ์ร่วมว่าด้วยกรอบความตกลงการค้าต่างตอบแทนระหว่างไทยและสหรัฐอเมริกา (Joint Statement on Framework for United States–Thailand Agreement on Reciprocal Trade) โดยในภาคพลังงาน ไทยตกลงที่จะจัดซื้อผลิตภัณฑ์พลังงาน ซึ่งรวมถึงก๊าซธรรมชาติเหลว (LNG) น้ำมันดิบ และอีเทน มูลค่าประมาณ 5.4 พันล้านดอลลาร์สหรัฐ (170,000 ล้านบาท) ต่อปี ข้อตกลงนี้นอกจากจะเป็นการตอกย้ำถึงบทบาทของสหรัฐฯ ในฐานะแหล่งจัดหาพลังงานที่สำคัญของไทย และกำลังเติบโตต่อไปอีกในอนาคต ยังแสดงให้เห็นถึงการที่ประเทศไทยยังคงจะพึ่งพา LNG ต่อไปในอนาคตอีกด้วย

ความฝันของไทยบนสมรภูมิ LNG ในภูมิภาคอาเซียน

บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ได้ลงทุนก่อสร้างสถานีรับจ่ายก๊าซธรรมชาติเหลว (LNG Receiving Terminal) ทั้ง 3 แห่ง ด้วยเป้าหมายที่ไม่ใช่แค่การรองรับการนำเข้า LNG สำหรับความมั่นคงด้านพลังงานภายในประเทศเท่านั้น แต่ยังเป็นส่วนหนึ่งของการตอบสนองนโยบายรัฐที่ต้องการผลักดันให้ประเทศไทยก้าวสู่การเป็นศูนย์กลางการค้า LNG ระดับภูมิภาค (Regional LNG Hub) ในภูมิภาคอาเซียน

แนวคิดการเป็นศูนย์กลางการค้า LNG ในภูมิภาคนั้น ไม่ได้เพิ่งเริ่มต้นเมื่อประเทศไทยมีสถานี LNG ที่กำลังการผลิตรวมกันเกินความจำเป็นแล้ว แต่เริ่มปรากฏขึ้นตั้งแต่ช่วงที่การก่อสร้างสถานี LNG แห่งแรกยังไม่เสร็จสมบูรณ์ โดยย้อนไปในปี 2550 จิตรพงษ์ กว้างสุขสถิตย์ รองกรรมการผู้จัดการใหญ่ บมจ. ปตท. ขณะนั้น เผยกับประชาชาติธุรกิจว่า บริษัท Fluor Daniel ซึ่งเป็นผู้เชี่ยวชาญด้าน LNG จากประเทศสหรัฐและเป็นที่ปรึกษาโครงการให้ ปตท. นั้น แนะนำให้ ปตท. เร่งก่อสร้างท่าเรือ LNG โดยไม่จำเป็นต้องรอการลงนามสัญญาซื้อขาย LNG จากประเทศอิหร่าน โดยเล็งเห็นถึงความต้องการใช้ LNG ในภูมิภาคเอเชียจะเพิ่มขึ้นอย่างมหาศาลในอนาคต และจะสามารถเปิดโอกาสให้ ปตท. เป็นผู้ค้าก๊าซ LNG ในภูมิภาคนี้ได้ อย่างไรก็ตาม จากการศึกษาเบื้องต้นของ ปตท. ถึงความต้องการใช้ LNG ในภูมิภาค พบว่า ประเทศเกาหลีมีการนำเข้า LNG จากตะวันออกกลางมานานแล้ว ทำให้ ปตท. ยังไม่มั่นใจว่าจะมีตลาดรองรับเพียงพอหรือไม่หากต้องมีการลงทุนเพิ่มเติมเพื่อเป็นผู้ค้าก๊าซ ด้วยเหตุนี้ ในขณะนั้น ปตท. จึงมุ่งเพียงแต่จะจัดหา LNG ให้เพียงพอต่อความต้องการภายในประเทศเป็นหลัก

ต่อมา การพัฒนาประเทศไทยให้เป็น Regional LNG Hub ได้ถูกบรรจุเป็นแผนปฏิรูปประเทศด้านพลังงาน ซึ่งสอดคล้องกับยุทธศาสตร์ชาติ พ.ศ. 2561 – 2580 และกำลังถูกทำให้ก้าวหน้าอย่างเป็นรูปธรรมมากขึ้น โดยในวันที่ 10 มิถุนายน 2563 คณะกรรมการกำกับกิจการพลังงาน (กกพ.) มีมติอุมัติแผนปฏิบัติการพัฒนาโครงการ Regional LNG Hub ภายใต้โครงการทดสอบนวัตกรรม ERC Sandbox โดยมี ปตท. และบริษัท PTTLNG ร่วมกันดำเนินโครงการ ส่งผลให้ระหว่างวันที่ 25-26 มกราคม 2564 ปตท. สามารถส่งออก LNG (Reloading) ให้กับเรือ ‘SYMPHONIC BREEZE’ ซึ่งเป็นเรือที่เดินทางมาจากประเทศญี่ปุ่นได้สำเร็จ ระยะเวลาดำเนินการรวม 32 ชั่วโมง 35 นาที โดยไม่มีปัญหาทางเทคนิค ปริมาณ LNG ที่ส่งออกประมาณ 62,449 ตัน (3,262,266 ล้านบีทียู) ด้วยราคาขายที่ 14.66 ดอลลาร์สหรัฐฯ/ล้านบีทียู จากต้นทุนที่ 8.7 ดอลลาร์สหรัฐฯ/ล้านบีทียู หลังหักค่าใช้จ่ายที่เกี่ยวข้องแล้วมีรายได้นำส่งภาครัฐประมาณ 580 ล้านบาท เพื่อให้ กกพ. นำไปบริหารจัดการลดราคาค่าก๊าซธรรมชาติต่อไป ความก้าวหน้าของ ปตท. ในครั้งนี้ ส่งผลให้ในวันที่ 1 เมษายน 2564 คณะกรรมการนโยบายพลังงานแห่งชาติ (กบง.) มีมติเห็นชอบหลักเกณฑ์การส่งออก LNG (Reloading) สำหรับสัญญาระยะยาวของ ปตท. เพื่อให้ ปตท. สามารถบริหารจัดการ LNG ที่มีอยู่อย่างยืดหยุ่น โดยขายส่วนที่เหลือใช้ในประเทศออกไปทำกำไรได้ช่วงที่ราคาในตลาดโลกสูง พร้อมกับพัฒนาบทบาทของประเทศไทยให้เป็นศูนย์กลางการค้า LNG ระดับภูมิภาค โดยมีหลักเกณฑ์ที่สำคัญคือ

- หลักเกณฑ์ด้านปริมาณ ปตท. สามารถส่งออก LNG ได้ โดยต้องไม่กระทบต่อความต้องการใช้ก๊าซธรรมชาติของประเทศ (ต้องมีปริมาณสำรอง LNG อย่างน้อย 1 ถังหลังการส่งออก)

- หลักเกณฑ์ด้านราคา ปตท. ต้องขาย LNG ในช่วงที่ ราคา Spot* สูงกว่าราคาที่ซื้อตามสัญญาระยะยาว และต้องหา LNG เข้ามาทดแทนเมื่อราคา Spot ลดลง รายได้ส่วนต่างจากการขาย (ราคาขายจริง – ราคา Pool LNG เฉลี่ยรายเดือน – ค่าใช้จ่ายที่เกี่ยวข้อง) จะถูกนำส่งภาครัฐ เพื่อประโยชน์ต่อผู้ใช้ก๊าซธรรมชาติในประเทศ

*ราคา Spot LNG คือ การซื้อขาย LNG ที่มีการส่งมอบเป็นรายเที่ยวเรือ โดยราคาซื้อขายจะอ้างอิงกับราคา LNG ในตลาดตามช่วงเวลานั้นๆ

อย่างไรก็ตาม การส่งออก LNG (Reloading) ที่ ปตท. ทำสำเร็จและสร้างรายได้กว่า 580 ล้านบาทนั้น เกิดขึ้นในภายใต้ ‘สถานการณ์ตลาดที่ไม่ปกติ’ โดยในช่วงเวลาดังกล่าวเป็นช่วงที่ตลาดในภูมิภาคทั้งญี่ปุ่น เกาหลีใต้ และจีน มีความต้องการใช้เพิ่มสูงขึ้นจากสภาพอากาศหนาว พร้อมทั้งเกิดเหตุขัดข้องในโครงการผลิต LNG ของมาเลเซีย ออสเตรเลีย และไนจีเรีย รวมถึงมีปัญหาการจราจรติดขัดในการขนส่งผ่านคลองปานามา ทำให้ปริมาณเที่ยวเรือเสนอขาย LNG ในตลาดเอเชียลดลง และราคาสูงขึ้น ในทางกลับกัน ประเทศไทยขณะนั้นมีความต้องการใช้ก๊าซธรรมชาติลดลงหลังเกิดการแพร่ระบาดของโรค COVID 19 ระลอกใหม่ ส่งผลให้ ปตท. มี LNG ที่จัดหามาตามสัญญาระยะยาวเหลืออยู่ จึงสามารถส่งออกให้กับประเทศในภูมิภาคที่กำลังมีความต้องการสูงได้ แต่หากสถานการณ์ตลาดไม่ได้เป็นเช่นเดิมแล้ว การที่ไทยจะมี LNG เก็บไว้จำนวนมาก แล้วจะรอขายทำกำไรในฐานะ Regional LNG Hub อาจต้องเผชิญกับข้อจำกัดและความท้าทายที่สำคัญ เช่น

- ความผันผวนของราคาตลาด

ความสำเร็จของการส่งออก LNG ครั้งแรกของ ปตท. มาจากจังหวะที่ราคา LNG ในตลาดเอเชียพุ่งสูงขึ้นอย่างกะทันหัน ทำให้เกิดส่วนต่างที่เป็นกำไรได้ รวมถึงมีปัญหาจากประเทศผู้ผลิต และปัญหาการจราจรในช่องแคบปานามา แต่หากสถานการณ์ตลาดกลับมาปกติโดยที่ผู้ผลิตทั่วโลกกลับมาผลิตได้เต็มที่ และประเทศที่เคยมีความต้องการใช้ก๊าซ เพิ่มจากอากาศหนาวนั้นมีสภาพอากาศที่อุ่นขึ้นหรือไม่ได้ต้องการใช้ก๊าซ มากเท่าเดิมแล้ว สถานการณ์นี้อาจส่งผลให้ปริมาณ LNG ในตลาดมีมากเกินกว่าปริมาณที่ต้องการใช้ หรือเรียกว่า ‘อุปทาน LNG ล้นตลาด’ ซึ่งอาจทำให้ราคาก๊าซธรรมชาติทั่วโลกมีแนวโน้มลดลง การที่ ปตท. จะรอขายเพื่อหวังทำกำไรในช่วงที่ตลาดไม่ตึงตัวจึงอาจเผชิญความเสี่ยงสูง โดยมอร์แกน สแตนลีย์ คาดการณ์ว่าสภาวะอุปทานล้นตลาดนี้จะรุนแรงที่สุดในรอบหลายทศวรรษในอีกไม่กี่ปีข้างหน้า ทั้งนี้ราคา Spot ยังร่วงต่ำสุดเป็นประวัติการณ์ในเดือนกุมภาพันธ์ 2567 อยู่ที่ 1.72 เหรียญสหรัฐฯ/ล้านบีทียู

- การแข่งขันในภูมิภาค

แม้ประเทศไทยจะมีศักยภาพในการเป็น Regional LNG Hub ด้วยท่าเรือที่สามารถรองรับ LNG ได้มากถึง 19 ล้านตัน/ปี ในปัจจุบัน และขยายได้ถึง 29.8 ล้านตัน/ปี ในอนาคตเมื่อท่าเรือ LNG แห่งที่ 3 แล้วเสร็จ ทว่า การแข่งขันเพื่อเป็น ‘Hub’ นั้นไม่ได้ขึ้นอยู่กับเพียงแค่ท่าเรือและคลังเก็บเท่านั้น แต่จำเป็นต้องมี ‘สภาพคล่องทางตลาด’ อันหมายรวมถึงเครือข่ายการค้าระหว่างประเทศที่แข็งแกร่ง กฎระเบียบที่เอื้ออำนวย และความสามารถในการส่งมอบ LNG ที่รวดเร็ว ในขณะที่ประเทศไทยประกาศวิสัยทัศน์ที่จะก้าวขึ้นเป็นศูนย์กลางการค้า LNG ระดับภูมิภาคเพื่อรองรับความต้องการในเอเชียตะวันออกเฉียงใต้ ทว่าในภูมิภาคเดียวกันนี้ หลายประเทศต่างก็มุ่งมั่นไปสู่เส้นทางเดียวกัน ทำให้ภูมิภาคนี้กำลังกลายเป็นสมรภูมิแห่งการแข่งขันเพื่อช่วงชิงบทบาทการเป็นผู้นำ LNG Hub แทนที่จะเป็นความร่วมมือกันในฐานะคู่ค้า การก้าวไปสู่เป้าหมายดังกล่าว ทำให้ไทยต้องเผชิญหน้ากับคู่แข่งที่แข็งแกร่งและมีประสบการณ์ในภูมิภาคหลายราย เช่น

- สิงคโปร์ เป็นคู่แข่งเดิมในตลาดนี้ที่ประเทศไทยตั้งเป้าที่จะแทนที่ ซึ่งรัฐบาลสิงคโปร์มีการลงทุนส่งเสริมโครงสร้างพื้นฐานทางเศรษฐกิจเพื่ออำนวยความสะดวกในการนำเข้าและการจัดจำหน่าย LNG มาอย่างต่อเนื่อง โดยเฉพาะการเป็นผู้นำด้านมาตรฐาน เช่น การเปิดตัวคู่มือมาตรฐานทางเทคนิค (Technical Reference 56 หรือ TR 56) ในปี 2560 เพื่อให้มั่นใจถึงความปลอดภัย คุณภาพ และปริมาณ LNG ที่ส่งมอบให้กับเรือ (LNG bunkering) ที่ท่าเรือสิงคโปร์

- มาเลเซีย กำลังขยายบทบาทสู่การเป็น ‘ฮับพลังงาน’ ให้กับภูมิภาคอาเซียน โดยได้ส่งออก LNG ให้กับประเทศไทยและเวียดนามแล้ว และมีแผนที่จะส่งมอบให้ฟิลิปปินส์อีกในอนาคต

- ฟิลิปปินส์ กระทรวงพลังงานของฟิลิปปินส์ (DOE) ได้ประกาศส่งเสริมให้ฟิลิปปินส์ให้เป็นศูนย์กลาง LNG ของภูมิภาค โดยได้รับการสนับสนุนจากบริษัทต่างชาติอย่าง Tokyo Gas ที่เข้าลงทุนในโครงการท่าเรือ LNG ลอยน้ำในเมืองบาตังกัส (Batangas City)

- อินโดนีเซีย เป็นผู้บุกเบิกอุตสาหกรรม LNG ตั้งแต่ช่วงต้นทศวรรษ 1970 ก็มีเป้าหมายจะเป็นศูนย์กลาง LNG เช่นกัน จากการเปิดท่าเรือ Arun เพื่อใช้เป็นคลังเก็บ LNG ให้บริษัทจากประเทศอื่นๆ สิ่งนี้ถือการส่งสัญญาณว่าอินโดนีเซียจะไม่ได้เป็นแค่ผู้ผลิตอีกต่อไป แต่กำลังจะเปลี่ยนบทบาทเป็น ‘จุดศูนย์กลางการขนส่ง’ ที่อำนวยความสะดวกให้กับการค้า LNG ทั่วโลกในภูมิภาค

นอกจากนี้ สนามการแข่งยังไม่ได้มีแต่เพียงคู่แข่งในอาเซียนเท่านั้น แต่ยังมีผู้เล่นรายใหม่อย่าง ‘จีน’ ซึ่งกำลังมีบทบาทสำคัญในตลาด LNG โลก โดยมีรายงานจาก Bloomberg ในปี 2566 ระบุว่า จีนได้กลายเป็นประเทศที่นำเข้าและสั่งซื้อ LNG มาครอบครองไว้มากที่สุดในโลก และกำลังมีอิทธิพลเพิ่มขึ้นในฐานะตัวกลางการนำเข้าที่สำคัญในเอเชีย

อย่างไรก็ตาม จากข้อมูลล่าสุดในวันที่ 27 มิถุนายน 2568 ที่ผ่านมา บริษัท ปตท. ค้าสากล จำกัด (PTTT) ซึ่งเป็นบริษัทย่อยที่ ปตท. ถือหุ้น 100% ได้ร่วมลงนามใน Heads of Agreement (HOA) สำหรับการจัดหาและขาย LNG ระยะยาวกับบริษัท Centrica LNG Company Limited (Centrica) ซึ่งเป็นบริษัทพลังงานรายใหญ่สัญชาติอังกฤษที่ดำเนินธุรกิจในหลายประเทศ การลงนามในครั้งนี้ถือเป็นสัญญาขาย LNG ระยะยาวนอกประเทศไทยของ PTTT เป็นครั้งแรก โดย PTTT จะเป็นผู้จัดหา LNG ให้แก่ Centrica ในภูมิภาคเอเชียระยะเวลา 10 ปี เริ่มตั้งแต่ปี 2571 เป็นต้นไป ภายใต้เงื่อนไขการส่งมอบแบบ Delivered Ex-Ship (DES) ซึ่งเป็นเงื่อนไขที่ผู้ขายมีหน้าที่รับผิดชอบ LNG จนกว่าจะจัดส่งถึงผู้ซื้อบนเรือ ณ จุดหมายปลายทาง

Centrica เป็นผู้ค้าและผู้ส่งออก LNG ที่มีความสามารถในการส่งมอบสินค้าไปยัง ‘เกือบทุกที่ในโลก‘ โดยในปี 2022 (พ.ศ. 2565) Centrica มีการซื้อขาย LNG ทั่วโลกทั้งหมด 284 ตู้สินค้า และได้ส่งมอบ LNG ให้กับ 36 ประเทศทั่วโลก อาทิ จีน ญี่ปุ่น คูเวต โมซัมบิก สหรัฐอเมริกา ตลาดในยุโรป และตะวันออกกลาง เป็นต้น ผ่านข้อตกลงหลากหลายรูปแบบทั้งระยะสั้น กลาง และยาว ซึ่งเป็นส่วนหนึ่งของกลยุทธ์สำคัญในการใช้ประโยชน์จากส่วนต่างของราคาในตลาด โดย Centrica สามารถควบคุมปลายทางของสินค้า เพื่อส่งไปยังตลาดที่เสนอราคาสูงกว่า และทำกำไรจากส่วนต่างของราคาในแต่ละภูมิภาคทั่วโลก อย่างไรก็ตาม หาก Centrica ซื้อ LNG จากไทยภายใต้สัญญาระยะยาว ในราคาที่อาจจะถูกกว่าราคาตลาดโลกในขณะนั้น และนำไปขายต่อในตลาดโลกที่ราคาสูงกว่า สถานการณ์เช่นนี้อาจทำให้ไทยเสียโอกาสในการทำกำไรเพิ่มขึ้นจากการขาย LNG ในราคาที่สูงกว่าด้วยตัวเอง

แม้ความเคลื่อนไหวนี้จะเป็นก้าวแรกของ PTTT ในการขยายบทบาทสู่การเป็นผู้ค้า LNG ระดับภูมิภาค แต่เส้นทางอีกหลายก้าวที่จะไปสู่การเป็นศูนย์กลางการค้า LNG ระดับภูมิภาคนั้นยังเต็มไปด้วยการแข่งขันอย่างดุเดือด ซึ่งไม่จำกัดอยู่แค่คู่แข่งในอาเซียนเท่านั้น การแข่งขันนี้ต้องอาศัยกลยุทธ์ที่เหนือกว่าแค่โครงสร้างพื้นฐาน ดังนั้น หากอนาคตโครงการ Regional LNG Hub ดำเนินต่อไปโดยไทยมีเพียงกลยุทธ์ ‘ซื้อถูกไว้รอขายแพง’ การสั่งซื้อ LNG มาสำรองไว้มากเกินความต้องการของประเทศ โดยไม่สามารถหาคู่ค้าระหว่างประเทศมาซื้อต่อได้ในราคาที่ทำกำไรได้ คลังเก็บ LNG และ LNG ที่สำรองไว้นั้นอาจกลายเป็นภาระต้นทุนมหาศาล ซึ่งท้ายที่สุดแล้วจะส่งผลกระทบต่อค่าไฟของประชาชนได้

- ความเสี่ยงด้านความมั่นคงพลังงานภายในประเทศ

หลักเกณฑ์ของการส่งออก LNG (Reloading) สำหรับสัญญาระยะยาวของ ปตท. ระบุไว้ว่า ‘ต้องไม่กระทบต่อความต้องการใช้ก๊าซธรรมชาติของประเทศ’ แต่ในสถานการณ์ที่ตลาด LNG โลกมีความผันผวน การจะรักษาสมดุลระหว่างการเป็น Hub เพื่อส่งออก และสร้างความมั่นคงทางพลังงานในประเทศยังเป็นเรื่องที่ท้าทายอยู่มาก กลยุทธ์การส่งออกของ ปตท. คือการบริหารจัดการ LNG ภายในประเทศ โดยขายเมื่อราคา Asian Spot LNG สูงกว่าราคาที่นำเข้าตามสัญญาระยะยาว และหาโอกาสจัดหา LNG เข้ามาทดแทนเมื่อราคา Spot ลดลง ดังนั้นหากมีการนำ LNG จากสัญญาระยะยาวไปขายต่อในตลาด Spot มากเกินไป และราคา Spot ในภายหลังกลับสูงขึ้น การจัดหา LNG กลับมาในประเทศอาจต้องพึ่งพิงตลาด Spot ที่มีราคาสูง กลายเป็นการต้องซื้อก๊าซราคาแพงมาทดแทน ซึ่งจะทำให้ค่าไฟฟ้าในประเทศแพงขึ้นในที่สุด

ใครจะเป็นลูกค้าที่ซื้อ LNG จากไทยในภูมิภาคอาเซียน?

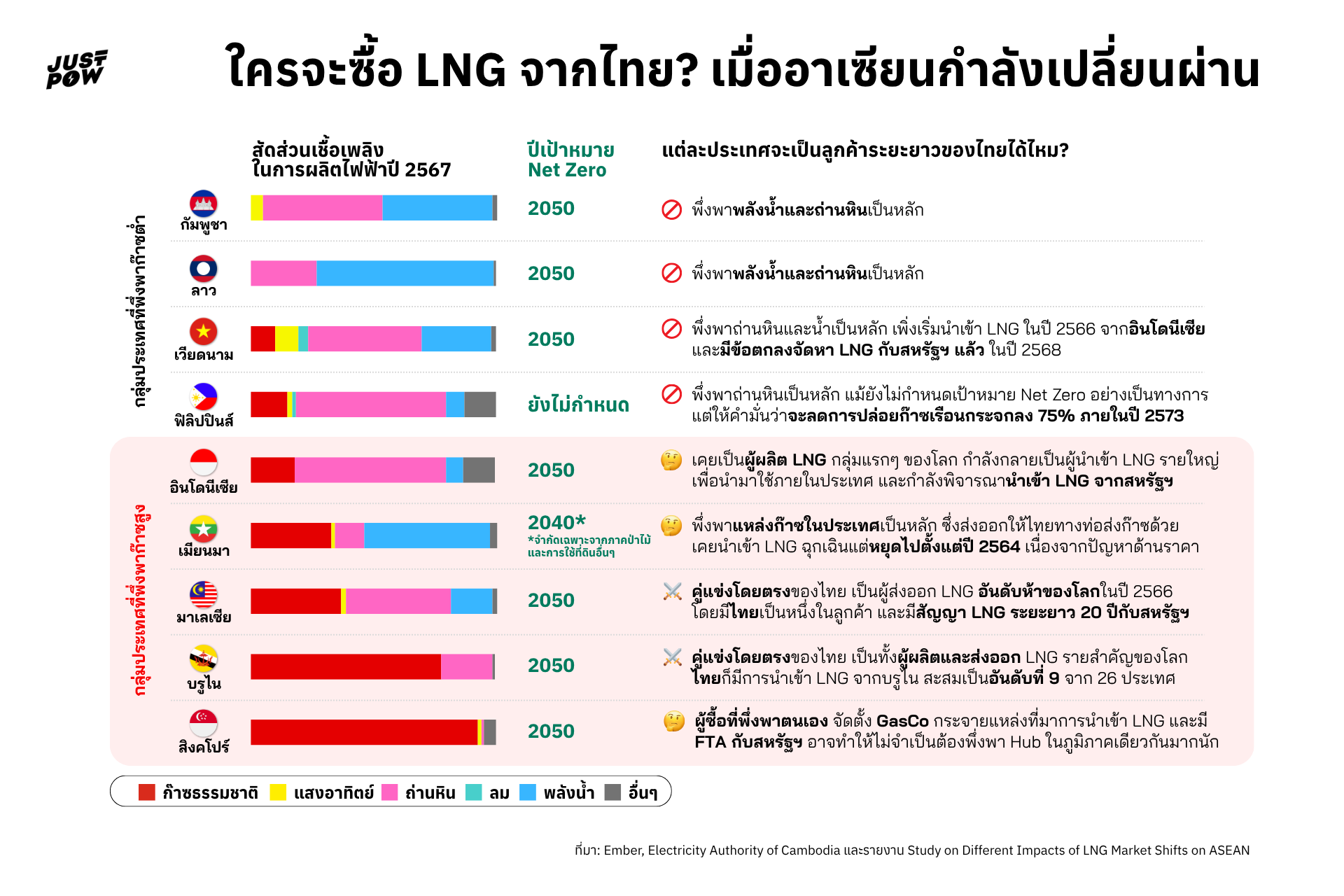

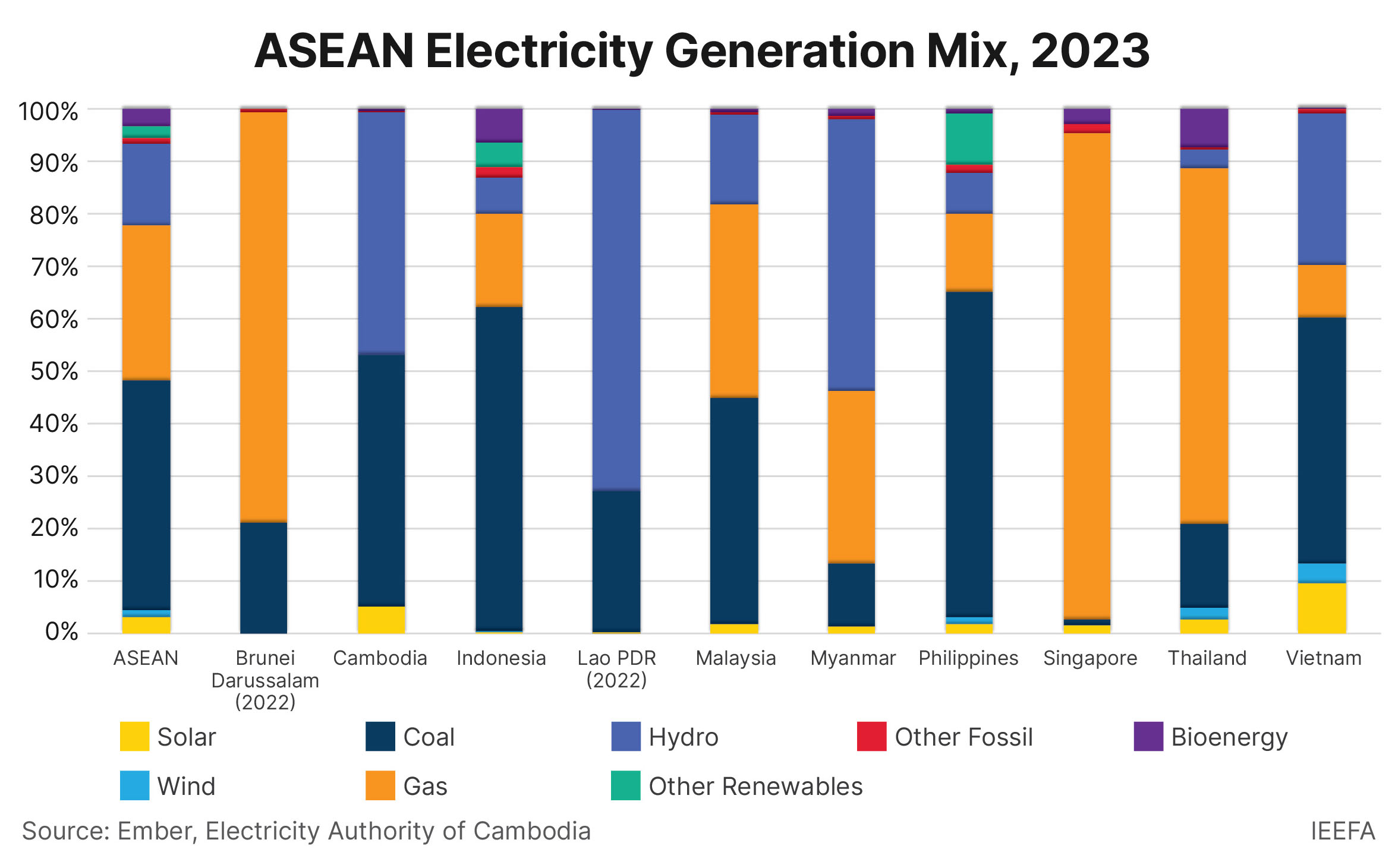

ประเทศไทยตั้งเป้าหมายจะเป็นศูนย์กลางการค้า LNG ระดับภูมิภาคในภูมิภาคอาเซียน ทว่า คำถามสำคัญที่เกิดขึ้นคือ ‘ใครจะเป็นผู้ซื้อ LNG จากไทยในระยะยาว?’ จากการวิเคราะห์ข้อมูลแหล่งพลังงานที่ใช้ในการผลิตไฟฟ้าของแต่ละประเทศในภูมิภาคอาเซียน ปี 2567 ประกอบกับเป้าหมายด้านสภาพภูมิอากาศของประเทศสมาชิก จะพบว่าตลาดในภูมิภาคนี้มีความท้าทายสูงในการขยายตลาด LNG เนื่องจากประเทศส่วนใหญ่มีแหล่งพลังงานหรือมีสัญญาจัดหา LNG ระยะยาวอยู่แล้ว ยิ่งไปกว่านั้น หลายประเทศก็กำลังเปลี่ยนผ่านสู่พลังงานสะอาด และมีการประกาศเป้าหมาย Net Zero อย่างชัดเจน ซึ่งอาจกลายเป็นปัจจัยสำคัญที่จำกัดความต้องการ LNG ในอนาคต โดยสามารถแบ่งกลุ่มประเทศตามระดับการพึ่งพิง LNG ได้ดังนี้

- ประเทศที่มีการพึ่งพาก๊าซธรรมชาติต่ำ ประเทศในกลุ่มนี้ส่วนใหญ่พึ่งพาพลังน้ำหรือถ่านหินเป็นหลักในการผลิตไฟฟ้า จึงถือว่าไม่ใช่ตลาดหลักสำหรับ LNG ได้แก่

- กัมพูชา มีสัดส่วนการผลิตไฟฟ้าจากถ่านหินและพลังน้ำเป็นหลัก ขณะเดียวกันก็มีเป้าหมายลดก๊าซเรือนกระจกเป็นศูนย์สุทธิ (Net Zero) ภายในปี 2050 (พ.ศ.2593) โดยคาดว่าแหล่งพลังงานหมุนเวียนที่ผลิตได้ภายในประเทศจะคิดเป็นเกือบร้อยละ 70 ของการผลิตไฟฟ้าทั้งหมดภายในปี 2573 (จากปี 2567 อยู่ที่ร้อยละ 62)

- ลาว พึ่งพาพลังน้ำเป็นแหล่งพลังงานหลักในการผลิตไฟฟ้า ตามด้วยถ่านหินในสัดส่วนที่รองลงมา และมีเป้าหมาย Net Zero ภายในปี 2050 เช่นกัน

- เวียดนาม พึ่งพาถ่านหินเป็นแหล่งพลังงานหลักในการผลิตไฟฟ้า และพลังน้ำในสัดส่วนที่รองลงมา โดยมีเป้าหมาย Net Zero ภายในปี 2050 แม้จะมีสัดส่วนการใช้ก๊าซในการผลิตไฟฟ้าอยู่บ้าง แต่ก็เพิ่งเริ่มนำเข้า LNG ครั้งแรกในปี 2566 จากอินโดนีเซีย และมีการลงนามข้อตกลงจัดหา LNG กับสหรัฐฯ ในเดือนมีนาคม 2568 ด้วย

- ฟิลิปปินส์ พึ่งพาถ่านหินเป็นแหล่งพลังงานหลักในการผลิตไฟฟ้า โดยเป็นประเทศเดียวในอาเซียนที่ยังไม่การกำหนดเป้าหมาย Net Zero อย่างเป็นทางการ แต่ได้ให้คำมั่นว่าจะลดการปล่อยก๊าซเรือนกระจกลง 75% ภายในปี 2030 (พ.ศ. 2573) ซึ่งแสดงถึงการลดการพึ่งพาเชื้อเพลิงฟอสซิลในอนาคต

- ประเทศที่มีการพึ่งพาก๊าซธรรมชาติสูง ประเทศในกลุ่มนี้มีความต้องการใช้ก๊าซสูง แต่ส่วนใหญ่เป็นทั้งผู้ผลิต ผู้ส่งออก หรือผู้ที่กำลังพัฒนาโครงสร้างพื้นฐาน LNG ของตนเอง ซึ่งอาจลดความจำเป็นในการซื้อ LNG จากประเทศไทย ได้แก่

- อินโดนีเซีย เป็นหนึ่งในผู้ผลิต LNG กลุ่มแรกๆ ของโลก โดยมีโครงการแรกเริ่มดำเนินการในปี 2540 จนครองตำแหน่งผู้ผลิตอันดับหนึ่งของโลกมาจนถึงปี 2548 ก่อนที่กาตาร์จะขึ้นมาแทนในปี 2549 อย่างไรก็ตาม ด้วยความต้องการก๊าซธรรมชาติที่เพิ่มขึ้นอย่างรวดเร็วจากการที่รัฐบาลกำลังผลักดันโครงการเปลี่ยนโรงไฟฟ้าจากดีเซลไปใช้ LNG ทำให้อินโดนีเซียใช้ LNG ส่วนใหญ่ที่ผลิตได้เพื่อตอบสนองความต้องการภายในประเทศเป็นหลัก และกำลังพิจารณาการนำเข้า LNG ใหม่จากสหรัฐฯ เพื่อเป็นส่วนหนึ่งของการเจรจาเกี่ยวกับประเด็นภาษี

- เมียนมา มีการพึ่งพาแหล่งก๊าซธรรมชาติภายในประเทศเป็นแหล่งหลัก ซึ่งส่งออกให้กับประเทศไทยผ่านทางท่อส่งก๊าซเพื่อนำไปผลิตไฟฟ้าอีกด้วย และเมียนมายังเคยนำเข้า LNG จากมาเลเซีย ในปี 2563 นำมาใช้เป็นเชื้อเพลิงในโครงการโรงไฟฟ้าฉุกเฉินเพื่อแก้ไขปัญหาการขาดแคลนไฟฟ้า อย่างไรก็ตาม เมียนมาไม่ได้นำเข้า LNG อีกเลยนับตั้งแต่ปี 2564 จากปัญหาราคา Spot LNG ที่สูงขึ้นและค่าเงินที่อ่อนลง

- มาเลเซีย เป็นผู้ผลิตก๊าซธรรมชาติรายใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ และยังเป็นผู้ส่งออก LNG รายใหญ่อันดับห้าของโลกในปี 2566 รองจากรัสเซีย, กาตาร์, ออสเตรเลีย และสหรัฐอเมริกา ซึ่งประเทศไทยก็เป็นหนึ่งในลูกค้าที่ซื้อ LNG จากมาเลเซียเช่นกัน แม้จะเป็นทั้งผู้ผลิตและส่งออก แต่มาเลเซียก็มีการนำเข้า LNG ด้วยเช่นกัน โดยมีข้อตกลงซื้อขาย LNG ระยะยาว 20 ปีกับบริษัท Venture Global LNG จากสหรัฐอเมริกา ในปริมาณ 1 ล้านตันต่อปี และมีเป้าหมาย Net Zero ภายในปี 2050

- บรูไน มีการใช้ก๊าซธรรมชาติผลิตไฟฟ้าในสัดส่วนที่สูงมาก บรูไนเป็นทั้งผู้ผลิตและส่งออก LNG รายสำคัญของโลก และยังสามารถเสนอขาย LNG ให้กับประเทศในอาเซียนได้โดยตรง ข้อเท็จจริงที่ตอกย้ำถึงสถานะของบรูไนในฐานะผู้จัดหาที่มีศักยภาพคือประเทศไทยเองก็มีการนำเข้า LNG จากบรูไน โดยมีปริมาณนำเข้าสะสมมากเป็นอันดับที่ 9 จากประเทศผู้ส่งออกทั้งหมด 26 ประเทศ บรูไนจึงอาจอยู่ในสถานะคู่แข่งการจัดหา LNG ของภูมิภาคนี้ ซึ่งอาจทำให้ความพยายามของไทยที่จะเป็น Hub ในการขาย LNG ต่อในภูมิภาคมีความท้าทายมากขึ้น

- สิงคโปร์ พึ่งพาก๊าซธรรมชาติเกือบทั้งหมดในการผลิตไฟฟ้า เนื่องจากสิงคโปร์ไม่มีทรัพยากรก๊าซธรรมชาติในประเทศ ก๊าซทั้งหมดจึงถูกนำเข้าผ่านทางท่อส่งก๊าซจากมาเลเซีย (ปี 2535) และอินโดนีเซีย (ปี 2544) ก่อนที่จะเริ่มนำเข้า LNG ในปี 2556 และในปี 2566 LNG ก็ได้แซงหน้าก๊าซทางท่อกลายเป็นแหล่งก๊าซธรรมชาติที่ใหญ่ที่สุดของสิงคโปร์ แม้ว่าสิงคโปร์จะเป็นผู้นำเข้า LNG รายใหญ่ แต่มีแนวโน้มที่จะเป็นผู้ซื้อที่พึ่งพาตนเองมากกว่าจะเป็นลูกค้าประจำของไทย รัฐบาลสิงคโปร์ได้จัดตั้ง Singapore GasCo โดยมีเป้าหมายหลักเพื่อกระจายแหล่งจัดหาก๊าซและดูแลสัญญาซื้อขายก๊าซระยะยาวให้มีเสถียรภาพด้านราคา นอกจากนี้ สิงคโปร์ยังเป็นประเทศเดียวในภูมิภาคอาเซียนที่มีข้อตกลงการค้าเสรี (FTA) กับสหรัฐอเมริกา ทำให้สิงคโปร์สามารถสั่งซื้อ LNG จากสหรัฐฯ ได้อย่างต่อเนื่อง แม้ว่ารัฐบาลสหรัฐฯ จะประกาศระงับการส่งออก LNG ไปยังประเทศที่ไม่มี FTA เป็นการชั่วคราวในเดือนมกราคม 2567 สิ่งนี้อาจทำให้ทำให้สิงคโปร์ไม่จำเป็นต้องพึ่งพาการซื้อผ่าน Hub ในภูมิภาคเดียวกันมากนัก

จากข้อมูลจะเห็นได้ว่า ตลาด LNG ในภูมิภาคอาเซียนไม่ได้มีช่องว่างมากพอให้ไทยสามารถเป็นศูนย์กลางการค้า LNG ได้อย่างยั่งยืน เนื่องจากหลายประเทศเพื่อนบ้านต่างมีแหล่งพลังงานหลักเป็นของตนเอง หรือเป็นผู้ส่งออกพลังงานอยู่แล้ว ขณะที่กลุ่มประเทศพึ่งพาก๊าซธรรมชาติต่ำก็กำลังเปลี่ยนผ่านอย่างรวดเร็วสู่พลังงานหมุนเวียน ซึ่งจะส่งผลให้อุปสงค์ของ LNG ในระยะยาวมีแนวโน้มลดลง ทำให้การหาคู่ค้าเพื่อซื้อ LNG ต่อจากไทยอาจเป็นความท้าทายอย่างยิ่งในอนาคต

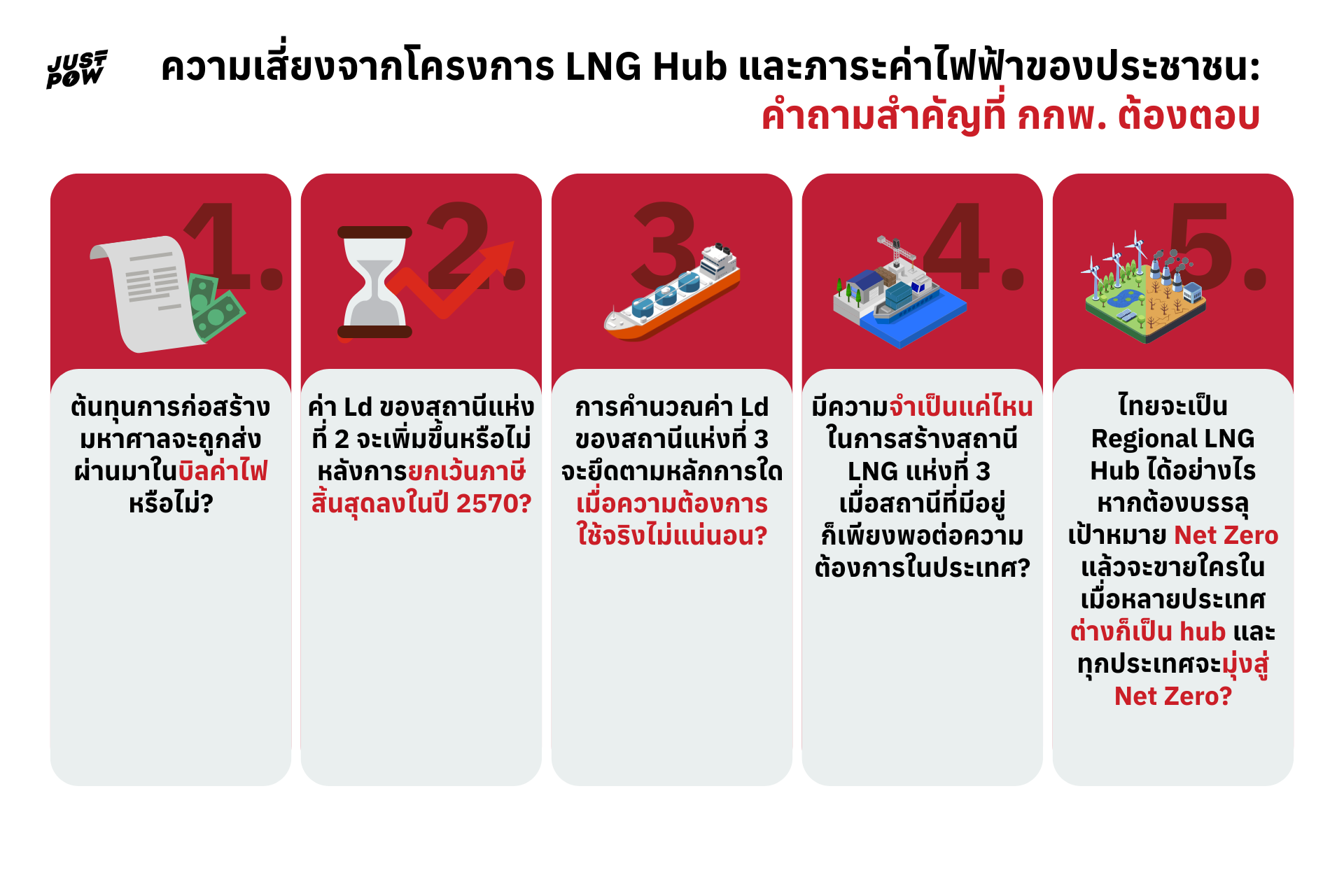

ความเสี่ยงจากโครงการ LNG Hub และภาระค่าไฟฟ้าของประชาชน : คำถามสำคัญที่ กกพ. ต้องตอบ

จากการที่ประเทศไทยเดินหน้าขยายโครงสร้างพื้นฐานก๊าซธรรมชาติเหลว (LNG) โดยเฉพาะโครงการสถานี LNG แห่งที่ 3 ภายใต้วิสัยทัศน์การเป็นศูนย์กลางการค้า LNG ระดับภูมิภาค (Regional LNG Hub) มูลค่าการลงทุนมหาศาลนี้เกือบ 60,000 ล้านบาท ได้ก่อให้เกิดคำถามสำคัญเกี่ยวกับความจำเป็น ความคุ้มค่าทางเศรษฐกิจ และความเสี่ยงที่จะส่งผ่านภาระต้นทุนสู่ผู้บริโภคผ่านค่าไฟฟ้า ซึ่งเป็นประเด็นที่คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ในฐานะผู้กำกับดูแลอัตราค่าไฟฟ้าจำเป็นต้องให้คำตอบ ดังนี้

- ต้นทุนการก่อสร้างมหาศาลจะถูกส่งผ่านมาในบิลค่าไฟหรือไม่?

กกพ. จะจัดการกับความขัดแย้งเชิงผลประโยชน์และความโปร่งใสในการส่งผ่านต้นทุนการลงทุนของสถานี LNG แห่งที่ 3 อย่างไร ในเมื่อสถานีแห่งใหม่นี้ถูกจัดตั้งให้เป็นโครงสร้างพื้นฐานสำคัญของประเทศ แต่มีผู้ถือหุ้นรายใหญ่เป็นบริษัทเอกชน ซึ่งทำให้เกิดความเสี่ยงในการดำเนินงานที่มุ่งเน้นผลประโยชน์ของเครือข่ายธุรกิจภายใน เช่น การจัดสรรก๊าซเพื่อใช้ในโรงไฟฟ้าที่บริษัทถือหุ้นเอง เนื่องจากต้นทุนการก่อสร้างจำนวนมหาศาลของสถานีจะถูกเรียกเก็บคืนผ่านค่าบริการต้นทุนคงที่ (Demand Charge: Ld) โดยค่า Ld นี้จะถูกรวมเข้าในการคำนวณราคา Pool Gas และสุดท้ายจะส่งผลต่อการคำนวณค่าไฟฟ้าผันแปร (ค่า Ft) ที่ประชาชนต้องจ่าย กกพ. จะมีแนวทางพิจารณาอย่างไรเพื่อไม่ให้การแบกรับต้นทุนค่าก่อสร้างนี้ถูกนำมาคำนวณรวมในค่าไฟฟ้าอย่างไม่เป็นธรรม

- ค่า Ld ของ สถานี LNG แห่งที่ 2 จะเพิ่มขึ้นหรือไม่หลังการยกเว้นภาษีสิ้นสุดลงในปี 2570?

ปัจจุบันการคำนวณค่า Ld ของสถานีแห่งที่ 2 ตั้งอยู่บนเงื่อนไขที่ได้รับยกเว้นภาษี 0% ในช่วง 5 ปีแรก แต่หลังจากนั้นจะเสียภาษีเต็มอัตราที่ 20% ตั้งแต่ปี 2570 เป็นต้นไป กกพ. จะมีแผนรองรับอย่างไรเพื่อป้องกันไม่ให้ภาระต้นทุนภาษีที่เพิ่มขึ้นถูกส่งผ่านไปยังค่าไฟฟ้าของประชาชน เนื่องจากการสิ้นสุดการยกเว้นภาษีดังกล่าวถือเป็นระเบิดเวลาในค่าไฟ ที่จะทำให้ต้นทุนในการจัดหา LNG สูงขึ้น และส่งผลกระทบโดยตรงต่อค่าไฟฟ้า กกพ. จะมีแนวทางรักษาเสถียรภาพของค่า Ld และราคา Pool Gas อย่างไรให้ยังคงเป็นธรรมกับผู้บริโภค

- การคำนวณค่า Ld ของสถานี LNG แห่งที่ 3 จะยึดตามหลักการใด เมื่อความต้องการใช้จริงไม่แน่นอน?

กกพ. จะกำหนดหลักเกณฑ์การคำนวณค่า Ld สำหรับสถานีแห่งที่ 3 ซึ่งมีกำลังการผลิต 10.8 ล้านตันต่อปีอย่างไร เพื่อให้ต้นทุนสะท้อนความจำเป็นจริงและไม่สร้างภาระ Ld ที่สูงเกินจริงแก่ผู้บริโภค ในเมื่อกำลังการผลิตรวมของสถานีทั้ง 2 แห่งที่มีอยู่แล้ว สามารถรองรับปริมาณก๊าซที่ต้องนำเข้าตามร่างแผนบริหารจัดการก๊าซธรรมชาติ ปี 2567 (Gas Plan 2024) ได้ตลอดระยะเวลาของแผนจนถึงปี 2580 และหากจะใช้หลักการคำนวณค่า Ld แบบเดียวกับสถานีแห่งที่ 2 โดยคิดจากปริมาณที่เกิน 19 ล้านตันต่อปีซึ่งมีโอกาสเกิดขึ้นน้อยมาก ค่า Ld ต่อหน่วยที่สูงขึ้นอย่างมหาศาลจะถูกส่งผ่านเป็นภาระต่อ Pool Gas หรือไม่? กกพ. ต้องกำหนดอย่างชัดเจนว่าใครจะเป็นผู้รับผิดชอบหากสถานีแห่งที่ 3 ถูกใช้งานต่ำกว่าศักยภาพมาก เนื่องจากภาระการลงทุนเกินความจำเป็นเพื่อเป้าหมาย Regional Hub ที่อาจไม่ประสบความสำเร็จ ไม่ควรถูกผลักมาให้ประชาชนต้องแบกรับ

- มีความจำเป็นแค่ไหนในการสร้างสถานี LNG แห่งที่ 3 เมื่อสถานีแห่งที่ 1 และ 2 ก็เพียงพอต่อความต้องการในประเทศ?

กกพ. จะให้เหตุผลใดเพื่อตอบข้อกังวลในการอนุมัติการลงทุนในสถานี LNG แห่งที่ 3 มูลค่าเกือบ 60,000 ล้านบาท ในเมื่อข้อมูลในร่าง Gas Plan 2024 ชี้ว่าศักยภาพการรองรับ LNG ของสองสถานีแรกก็เพียงพอแล้ว การสร้างสถานีแห่งที่ 3 เพื่อเพิ่มศักยภาพการรองรับ LNG รวมเป็น 29.8 ล้านตันต่อปีนั้นมากเกินความจำเป็นอย่างยิ่งเมื่อเทียบกับความต้องการใช้ภายในประเทศ และยัง ขัดแย้งโดยตรงกับทิศทางการเปลี่ยนผ่านพลังงานของประเทศที่กำลังวางแผนลดสัดส่วนการพึ่งพาก๊าซธรรมชาติลง การอนุมัติการลงทุนขนาดใหญ่ในโครงสร้างพื้นฐานที่ไม่จำเป็นจึงมีความเสี่ยงสูงที่จะทำให้เกิดสินทรัพย์ด้อยค่า (Stranded Assets) หากประเทศต้องปรับแผนลดการใช้ก๊าซในอนาคตเพื่อบรรลุเป้าหมายด้านสภาพภูมิอากาศ

- ไทยจะเป็น Regional LNG Hub ได้อย่างไร หากต้องบรรลุเป้าหมาย Net Zero แล้วจะขายใครในเมื่อหลายประเทศต่างก็เป็น hub และทุกประเทศจะมุ่งสู่ Net Zero?

กกพ. จะยืนยันความสามารถในการเป็น Regional LNG Hub ของไทยได้อย่างไร เมื่อภูมิภาคนี้เต็มไปด้วยคู่แข่งที่แข็งแกร่ง และตลาดผู้ซื้อมีแนวโน้มหดตัวลงในระยะยาว เพราะทุกประเทศในอาเซียนต่างมุ่งสู่เป้าหมายลดก๊าซเรือนกระจกเป็นศูนย์สุทธิ (Net Zero) การลงทุนในสถานี LNG แห่งที่ 3 ถือเป็นการผูกมัด (Carbon Lock-in) ประเทศให้พึ่งพาก๊าซต่อไปอย่างหลีกเลี่ยงไม่ได้ การกระทำนี้ สวนทางกับเป้าหมายความเป็นกลางทางคาร์บอนและ Net Zero ของไทยเอง ยิ่งไปกว่านั้น กกพ. ต้องรับประกันว่าหากประเทศไทยสั่งซื้อ LNG มาสำรองไว้มากเกินความต้องการภายในประเทศ และไม่สามารถหาคู่ค้ามาซื้อต่อได้ ภาระต้นทุนมหาศาลของคลังเก็บ LNG จะไม่ถูกผ่านมายังค่าไฟฟ้าของประชาชน

นอกจาก LNG แล้ว มีทางเลือกในการผลิตไฟฟ้าที่เหมาะสมกับประเทศไทยอีกหรือไม่

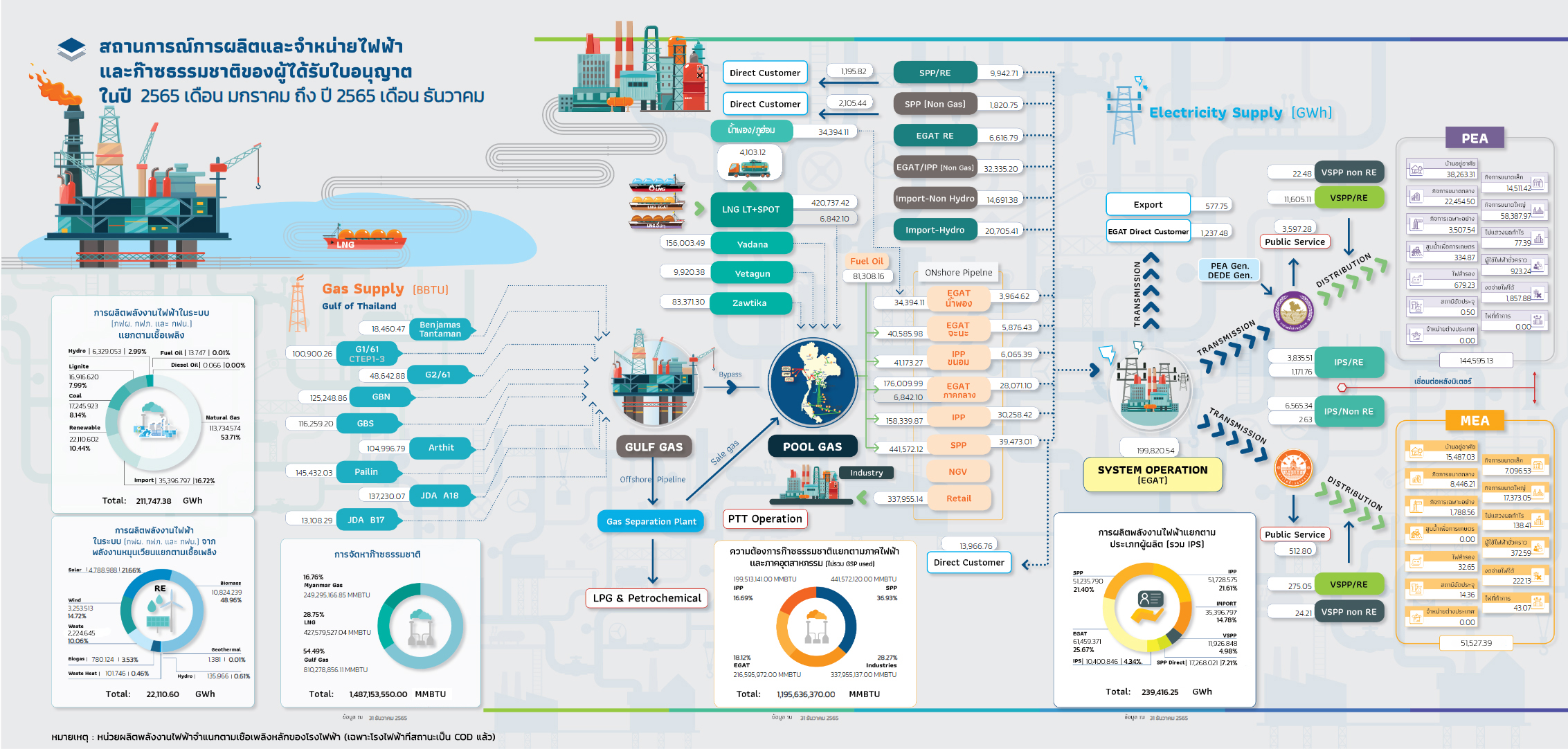

ข้อมูลปริมาณการจัดหาก๊าซธรรมชาติ จากสำนักงานนโยบายและแผนพลังงาน (สนพ.) เผยให้เห็นการเปลี่ยนแปลงที่สำคัญในโครงสร้างการจัดหาพลังงานของประเทศไทย นับตั้งแต่ที่ไทยเริ่มพึ่งพาก๊าซธรรมชาติจากต่างประเทศ โดยในปี 2554 ก๊าซธรรมชาติส่วนใหญ่ร้อยละ 79.4 มาจากในประเทศ ส่วนที่เหลือเป็นการนำเข้าจากเมียนมาร้อยละ 18.42 และ LNG เพียงร้อยละ 2.18 ซึ่งก๊าซที่จัดหามานั้นถูกนำไปใช้ในภาคการผลิตไฟฟ้ามากที่สุดถึงร้อยละ 59.8 โดยจะใช้ราคาเฉลี่ยจากทั้งสามแหล่ง หรือเรียกว่า ราคา Pool Gas เฉลี่ย 221.13 บาทต่อล้านบีทียู ทว่าในปัจจุบัน (ปี 2567) สัดส่วนดังกล่าวได้เปลี่ยนแปลงไปอย่างมีนัยสำคัญ การพึ่งพาก๊าซในประเทศลดลงเหลือเพียงร้อยละ 59.84 ขณะที่การนำเข้าจากต่างประเทศพุ่งสูงถึงร้อยละ 40.16 โดยเฉพาะการนำเข้า LNG ที่เพิ่มขึ้นอย่างก้าวกระโดดเป็นร้อยละ 29.07 ทำให้ราคา Pool Gas เฉลี่ยในปี 2567 เพิ่มขึ้นเป็น 308.60 บาทต่อล้านบีทียู ตัวเลขนี้สะท้อนถึงการพึ่งพา LNG ที่เพิ่มขึ้นอย่างมากและส่งผลกระทบโดยตรงต่อต้นทุนพลังงานของประเทศ

ก่อนที่ประเทศไทยจะเดินหน้านำเข้า LNG เพิ่มเติมจากแหล่งอะแลสกา จึงเกิดคำถามสำคัญว่า นอกเหนือจาก LNG แล้ว ประเทศไทยยังมีทางเลือกอื่นในการผลิตไฟฟ้าที่เหมาะสมกว่าหรือไม่? และมีข้อเสนอแนะเชิงนโยบายใดบ้างที่สามารถสร้างความมั่นคงทางพลังงานให้กับประเทศได้อย่างแท้จริง พร้อมทั้งสร้างสมดุลระหว่างการเติบโตทางเศรษฐกิจ ความรับผิดชอบต่อสิ่งแวดล้อม และต้นทุนค่าไฟที่เป็นธรรมสำหรับประชาชน

- ชะลอการพัฒนาสถานี LNG แห่งที่ 3

จากข้อมูลในร่าง Gas Plan 2024 ชี้ว่าขีดความสามารถในการรองรับ LNG จากสองสถานีแรกของ ปตท. ก็เพียงพอต่อความต้องการก๊าซธรรมชาติของประเทศตลอดระยะเวลาของแผน (จนถึงปี 2580) และแม้สถานีแห่งที่ 3 อาจถูกใช้ในบางช่วงเวลาหรือกรณีฉุกเฉิน แต่ก็จะไม่เป็นการใช้งานเต็มศักยภาพของสถานี ขณะที่ร่างแผน PDP 2024 ก็ยังระบุเป้าหมายชัดเจนที่จะลดสัดส่วนการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้าลงเหลือร้อยละ 41 ภายในปี 2580 และเพิ่มสัดส่วนพลังงานหมุนเวียนเป็นร้อยละ 51 ซึ่งอาจหมายความว่าการลงทุนโครงสร้างพื้นฐานก๊าซธรรมชาติขนาดใหญ่อย่างสถานี LNG แห่งที่ 3 นี้ อาจสวนทางกับเป้าหมายการเปลี่ยนผ่านด้านพลังงานของประเทศ

ดร.อารีพร อัศวินพงศ์พันธ์ นักวิชาการสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ได้นำเสนอในงานเสวนาสาธารณะออนไลน์ “PDP 2025 (24): ‘ความเงียบ’ ของราคาค่าไฟแพง กับการลงทุนที่ประชาชน ‘ไม่มีเสียง’” ถึงแนวทางการจัดการต้นทุนของสถานี LNG อย่างเป็นธรรม โดยระบุว่าภาครัฐควรแยกสินทรัพย์ของสถานี LNG ให้ชัดเจนระหว่างสินทรัพย์ที่ใช้ในการผลิตไฟฟ้าให้ประชาชน (Regulatory Assets) และสินทรัพย์ที่ยังไม่ได้ใช้ประโยชน์ในภาคการผลิตไฟฟ้า (Commercial Assets) เช่น การเป็น LNG Hub หรือใช้ในเชิงพาณิชย์ เพื่อไม่ให้ต้นทุนส่วนที่ไม่เกี่ยวข้องกับการผลิตไฟฟ้าถูกนำมาคำนวณรวมในค่าไฟฟ้าอย่างไม่เป็นธรรม หากจำเป็นต้องขยายขีดความสามารถในการรองรับ LNG จริงๆ อาจพิจารณาทางเลือกที่มีต้นทุนต่ำกว่า เช่น การสร้างถังเก็บ LNG เพิ่มเติมภายในพื้นที่สถานี LNG ของ ปตท. ที่มีอยู่เดิม ซึ่งจากการประมาณการเบื้องต้นพบว่าอาจมีต้นทุนที่ถูกกว่ามาก โดยคิดเป็นประมาณ 18,000 ล้านบาท สำหรับการก่อสร้าง 3 ถัง เทียบกับมูลค่า 48,000 ล้านบาท สำหรับการลงทุนในการก่อสร้างสถานี LNG ใหม่ทั้งโครงการ

- ทบทวนการคาดการณ์ใช้ไฟฟ้าที่สูงเกินจริงในร่างแผน PDP 2024 และหยุดสร้างโรงไฟฟ้าก๊าซเพิ่ม เพื่อลดการพึ่งพาก๊าซธรรมชาติและการนำเข้า LNG

ร่างแผน PDP 2024 คาดการณ์ว่า ณ สิ้นสุดแผนในปี 2580 ประเทศไทยจะมีกำลังการผลิตไฟฟ้าไฟฟ้ารวม 112,391 เมกะวัตต์ ขณะที่ความต้องการใช้ไฟฟ้าสูงสุดจะอยู่ที่ 54,546 เมกะวัตต์ ตัวเลขดังกล่าวสะท้อนให้เห็นถึงกำลังการผลิตสำรองที่สูงกว่าความต้องการใช้ไฟฟ้าสูงสุดถึงกว่า 2 เท่า ควรมีการทบทวนการคาดการณ์ความต้องการใช้ไฟฟ้าที่อาจสูงเกินจริง เพื่อหลีกเลี่ยงการลงทุนในโครงสร้างพื้นฐานก๊าซธรรมชาติที่ไม่จำเป็น โดยเฉพาะอย่างยิ่งการวางแผนสร้างโรงไฟฟ้าก๊าซขนาดใหญ่เพิ่ม อันนำมาซึ่งภาระค่าความพร้อมจ่าย (Availability Payment) ในสัญญาซื้อขายไฟฟ้า ที่ผู้บริโภคต้องแบกรับแม้ไม่มีการผลิตไฟฟ้า และจะผูกอนาคตพลังงานของประเทศให้พึ่งพาก๊าซธรรมชาติเป็นเชื้อเพลิงหลัก ยิ่งไปกว่านั้น ราคา LNG ยังคงผันผวนสูงตามตลาดโลก การพึ่งพา LNG จึงกระทบต่อสมดุลพลังงานทั้งด้านราคาและความมั่นคง ดังนั้น การลดการพึ่งพาก๊าซธรรมชาติและการนำเข้า LNG จึงเป็นสิ่งสำคัญในการสร้างความเป็นธรรมต่อต้นทุนค่าไฟฟ้าในระยะยาว

นอกจากนี้ยังควรพิจารณาต้นทุนและผลกระทบของการนำเข้า LNG จากอะแลสกาให้รอบคอบ เนื่องจากโครงการยังเผชิญปัญหาเรื้อรังด้านค่าใช้จ่ายดูแลรักษา รวมถึงยังไม่สามารถทำสัญญาซื้อขายระยะยาวที่ครอบคลุมกำลังการผลิตได้ อีกทั้งยังมีข้อกังวลด้านผลกระทบต่อสิ่งแวดล้อมจากการปล่อยก๊าซ CO2 ปริมาณมหาศาล ซึ่งไทยอาจไม่มีความจำเป็นต้องนำเข้า LNG เพิ่มเติมในปริมาณมากเช่นนี้

- ส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน

การพึ่งพาการนำเข้า LNG ในปริมาณมาก ส่งผลให้โครงสร้างพลังงานของไทยขาดความมั่นคงและค่าไฟฟ้ามีความผันผวนสูง เนื่องจากราคา LNG ผันแปรตามกลไกตลาดโลกและสถานการณ์ทางภูมิรัฐศาสตร์ เช่น สงคราม หรือนโยบายทางการค้า ดังนั้น การเพิ่มสัดส่วนพลังงานหมุนเวียนจากทรัพยากรภายในประเทศ เช่น พลังงานแสงอาทิตย์และพลังงานลม จึงเป็นกุญแจสำคัญที่จะช่วยเสริมสร้างความมั่นคงทางพลังงานของประเทศได้อย่างแท้จริง รายงานวิจัย Thailand: Turning Point for a Net-Zero Power Grid โดย BloombergNEF ชี้ว่า พลังงานแสงอาทิตย์ระดับสาธารณูปโภค (Utility-scale solar) เป็นแหล่งผลิตไฟฟ้าจำนวนมากที่ถูกที่สุดในประเทศไทยแล้ว โดยต้นทุนต่อหน่วยของการผลิตไฟฟ้าตลอดอายุการใช้งาน (LCOE) สำหรับโครงการพลังงานแสงอาทิตย์ใหม่ในประเทศไทยอยู่ที่ 33-75 ดอลลาร์สหรัฐฯ/MWh (1.20-2.73 บาท/MWh) ซึ่งต่ำกว่าการสร้างโรงไฟฟ้าก๊าซใหม่ (79-86 ดอลลาร์สหรัฐฯ/MWh) และโรงไฟฟ้าถ่านหินใหม่ (74-96 ดอลลาร์สหรัฐฯ/MWh)

แม้ว่าพลังงานหมุนเวียนจะมีข้อกังวลเรื่องความไม่แน่นอนและเสถียรภาพในการผลิต แต่รายงานยังระบุอย่างชัดเจนว่า ต้นทุนการผลิตไฟฟ้าจากโครงการพลังงานแสงอาทิตย์ร่วมกับระบบแบตเตอรี่จัดเก็บพลังงาน ต่ำกว่าต้นทุนการก่อสร้างโรงไฟฟ้าพลังงานฟอสซิลแห่งใหม่ ทั้งโรงไฟฟ้าถ่านหินและก๊าซธรรมชาติแล้ว และมีแนวโน้มที่จะถูกลงอีกในอนาคต สิ่งนี้ตอกย้ำว่าพลังงานหมุนเวียนเป็นทางเลือกที่ยั่งยืนและประหยัดกว่าสำหรับการผลิตไฟฟ้าในประเทศ โดยเฉพาะหากประเทศไทยตั้งเป้าหมายที่จะบรรลุความเป็นกลางทางคาร์บอนและลดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ควบคู่ไปกับการสร้างความมั่นคงด้านพลังงานและราคาที่ประชาชนสามารถจ่ายได้ การวิเคราะห์ของ BNEF ยืนยันว่า การเพิ่มสัดส่วนพลังงานหมุนเวียนจะเป็นแนวทางที่คุ้มค่าที่สุดสำหรับประเทศไทยในการบรรลุเป้าหมายเหล่านี้

โดยสรุปแล้ว การเร่งรัดลงทุนในสถานี LNG แห่งที่ 3 อาจเป็นการสร้างภาระต้นทุนที่ไม่จำเป็น และยังขัดแย้งกับทิศทางการเปลี่ยนผ่านพลังงานของประเทศ แทนที่จะมุ่งเน้นการลงทุนโครงสร้างพื้นฐานก๊าซธรรมชาติขนาดใหญ่ ประเทศไทยควรให้ความสำคัญกับการบริหารจัดการต้นทุนอย่างโปร่งใส การใช้ประโยชน์จากพลังงานหมุนเวียนภายในประเทศอย่างเต็มศักยภาพ และทบทวนแผนการจัดหาพลังงานให้สอดคล้องกับความต้องการใช้ไฟฟ้าที่แท้จริง การตัดสินใจด้านพลังงานในวันนี้จะเป็นตัวกำหนดอนาคตเศรษฐกิจ สังคม และสิ่งแวดล้อมของชาติ ดังนั้น การพิจารณาทางเลือกอย่างรอบคอบและเป็นธรรม โดยให้ความสำคัญกับการลงทุนในพลังงานสะอาดและการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพจะเป็นก้าวสำคัญสู่ความมั่นคงทางพลังงานที่ยั่งยืนของประเทศไทย

บทความยอดนิยม

บทความยอดนิยม

{kind=link}

{kind=link}