ธัญญาภรณ์ สุรภักดี

โครงการมุ่งสู่การเปลี่ยนผ่านพลังงานที่เป็นธรรมในประเทศไทย

Net zero emission คำตอบที่ต้องลงมือทำเพื่ออนาคต

หากพูดถึงโลกร้อน (Global warming) และการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate change) คงไม่มีใครปฏิเสธถึงการมีอยู่ของปัญหาเหล่านี้ และนับเป็นความท้าทายอันใหญ่หลวงที่เราทุกคนต้องเผชิญอย่างหลีกเลี่ยงไม่ได้

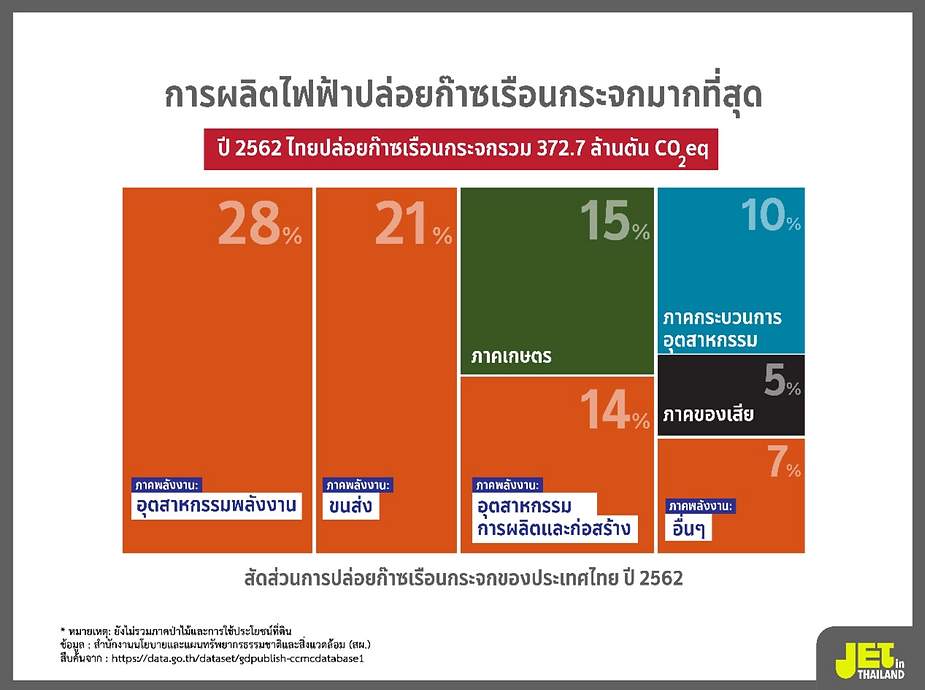

การใช้เชื้อเพลิงฟอสซิลอย่างถ่านหินและก๊าซธรรมชาติเพื่อผลิตไฟฟ้า ถือเป็นหนึ่งในแหล่งกำเนิดสำคัญของการปล่อยก๊าซเรือนกระจก จากข้อมูลการปล่อยก๊าซเรือนกระจกของประเทศไทยในปี 2562 พบว่า อุตสาหกรรมพลังงาน (Energy industries) ปล่อยก๊าซเรือนกระจกมากที่สุดจำนวน 103.4 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2eq) คิดเป็นร้อยละ 28 ของก๊าซเรือนกระจกทั้งหมดคือ 372.ล้านตันคาร์บอนฯเทียบเท่า

การเปลี่ยนผ่านพลังงาน (Energy transition) โดยเปลี่ยนจากการใช้เชื้อเพลิงฟอสซิลผลิตไฟฟ้าสู่การใช้พลังงานหมุนเวียน รวมถึงการใช้พลังงานให้มีประสิทธิภาพหรือ Energy efficiency จึงเป็นอีกหนึ่งภารกิจสำคัญที่ต้องเร่งเดินหน้าเพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกให้เป็นศูนย์ (Net zero emission) โดยประเทศไทยกำหนดเป้าหมายลดการปล่อยก๊าซเรือนกระจกให้ได้ 30-40% ภายในปี 2573 (ค.ศ. 2030) (จากก๊าซเรือนกระจกจำนวน 555 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2eq) ซึ่งเป็นค่าการปล่อยก๊าซเรือนกระจกกรณีดำเนินงานปกติ (Business As Usual: BAU) ในปี 2573 ) และมุ่งสู่การบรรลุเป้าหมายความเป็นกลางทางคาร์บอน (Carbon neutrality) ภายในปี 2593 (ค.ศ. 2050) รวมถึงปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในหรือก่อนปี 2608 (ค.ศ. 2065)

ก๊าซธรรมชาติสะอาดจริงหรือ…?

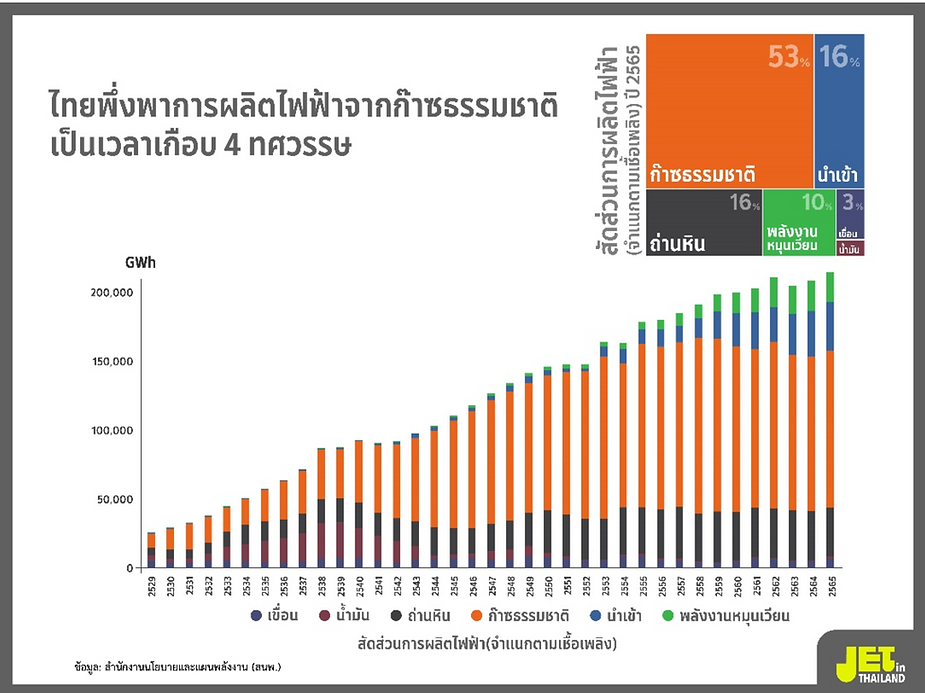

เมื่อย้อนกลับไปดูข้อมูลการผลิตไฟฟ้าของประเทศไทยปี 2529-2565 จะเห็นได้ว่าเกือบ 4 ทศวรรษที่ผ่านมา ไฟฟ้าที่เราใช้ถูกผลิตจากก๊าซธรรมชาติเป็นหลัก รองลงมาคือถ่านหิน และการนำเข้าไฟฟ้าจากประเทศเพื่อนบ้าน ส่วนพลังงานหมุนเวียนถูกเริ่มนำมาใช้ผลิตไฟฟ้าในช่วง 20 ปีหลัง โดยในปี 2565 สัดส่วนไฟฟ้าที่ผลิตจากพลังงานหมุนเวียนอยู่ที่ 10% ขณะที่ไฟฟ้าส่วนใหญ่ผลิตจากเชื้อเพลิงก๊าซธรรมชาติ คิดเป็น 53%

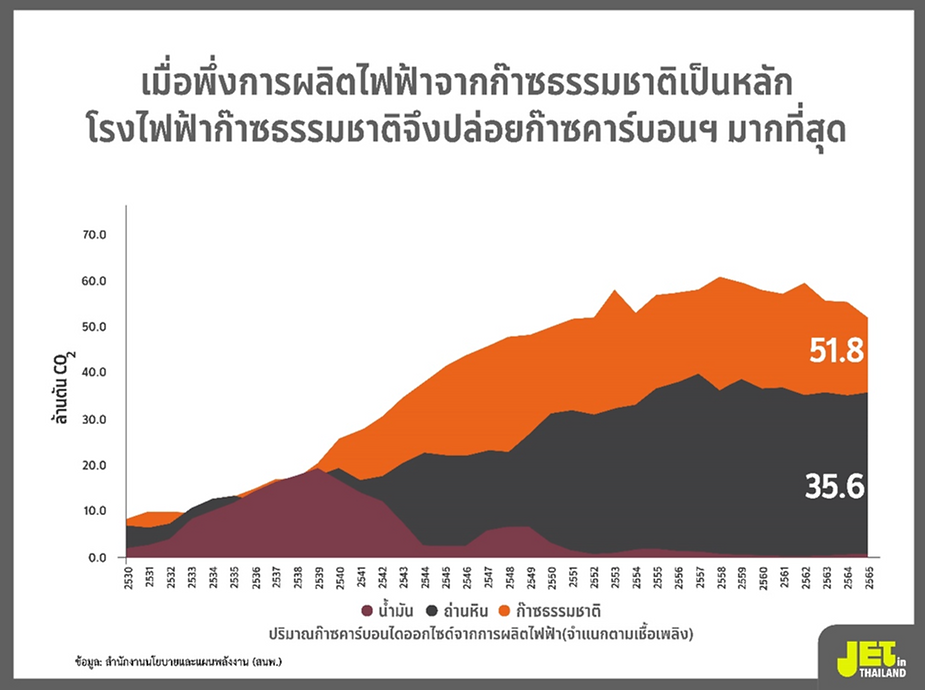

จากการที่ประเทศไทยพึ่งพิงก๊าซธรรมชาติในการผลิตไฟฟ้าเป็นหลัก ทำให้ก๊าซคาร์บอนไดออกไซด์ถูกปล่อยออกมาจากกระบวนการผลิตไฟฟ้าที่ใช้ก๊าซธรรมชาติมากที่สุด (เมื่อเทียบกับเชื้อเพลิงฟอสซิลอย่างถ่านหิน และน้ำมัน) ถึงแม้ในแง่การผลิตไฟฟ้า 1 หน่วย น้ำมัน และถ่านหินจะปล่อยก๊าซคาร์บอนไดออกไซด์มากกว่าก๊าซธรรมชาติก็ตาม

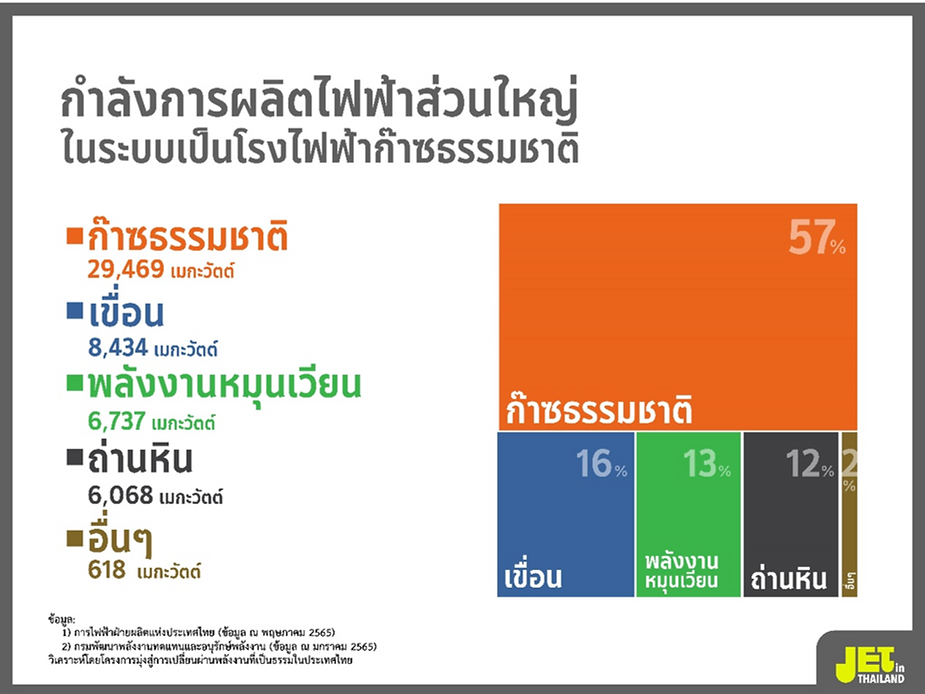

จากการรวบรวมและวิเคราะห์ข้อมูล พบว่า ณ ปี 2565 กำลังการผลิตไฟฟ้าที่มีอยู่ในระบบทั้งหมดยังคงพึ่งก๊าซธรรมชาติเป็นหลักประมาณ 57% ของกำลังการผลิตทั้งหมด ขณะที่พลังงานหมุนเวียนมีอยู่ในระบบประมาณ 13%

เรากำลังเดินหน้าสู่การเปลี่ยนผ่านพลังงาน?

ถึงแม้คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีแผนจัดหาไฟฟ้าจากพลังงานหมุนเวียนตามแผนการเพิ่มการผลิตไฟฟ้าจากพลังงานสะอาดในช่วงปี 2564-2573 และสำนักงานนโยบายและแผนพลังงาน (สนพ.) อยู่ในระหว่างการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศฉบับใหม่ หรือ PDP 2023 (ปี 2566-2580) โดยเน้นให้มีสัดส่วนพลังงานหมุนเวียนไม่น้อยกว่า 50%

แต่อีกด้านหนึ่งก็มีนโยบายเน้นการเปิดเสรีและจัดหาก๊าซธรรมชาติเพื่อสร้างความมั่นคงให้ระบบพลังงานของประเทศ รวมถึงนำเข้าก๊าซธรรมชาติเหลว หรือ LNG (Liquified Natural Gas) เพื่อส่งเสริมให้ไทยเป็นศูนย์กลางการซื้อขายก๊าซธรรมชาติเหลวของอาเซียน หรือ Regional LNG Hub

เมื่อพิจารณาความต้องการใช้ก๊าซธรรมชาติและปริมาณที่มีในประเทศ รวมถึงการนำเข้าจากพม่า จะพบว่าในขณะที่ความต้องการใช้งานก๊าซธรรมชาติยังคงมีอยู่ แต่ปริมาณก๊าซธรรมชาติจากทั้ง 2 แหล่งมีแนวโน้มลดลง ขณะที่ตัวเลขการนำเข้า LNG เพิ่มสูงขึ้นเรื่อยๆ ตั้งแต่เริ่มมีการนำเข้าเมื่อปี 2554 จนกระทั่งปี 2563 ปริมาณการนำเข้า LNG ของไทยแซงหน้าการนำเข้าก๊าซธรรมชาติจากพม่า รวมถึงเข้ามามีบทบาทสำคัญต่อความมั่นคงด้านพลังงานของไทยมากขึ้น ถึงแม้จะเป็นเชื้อเพลิงที่ทำให้ต้นทุนในการผลิตไฟฟ้าสูงขึ้นก็ตาม

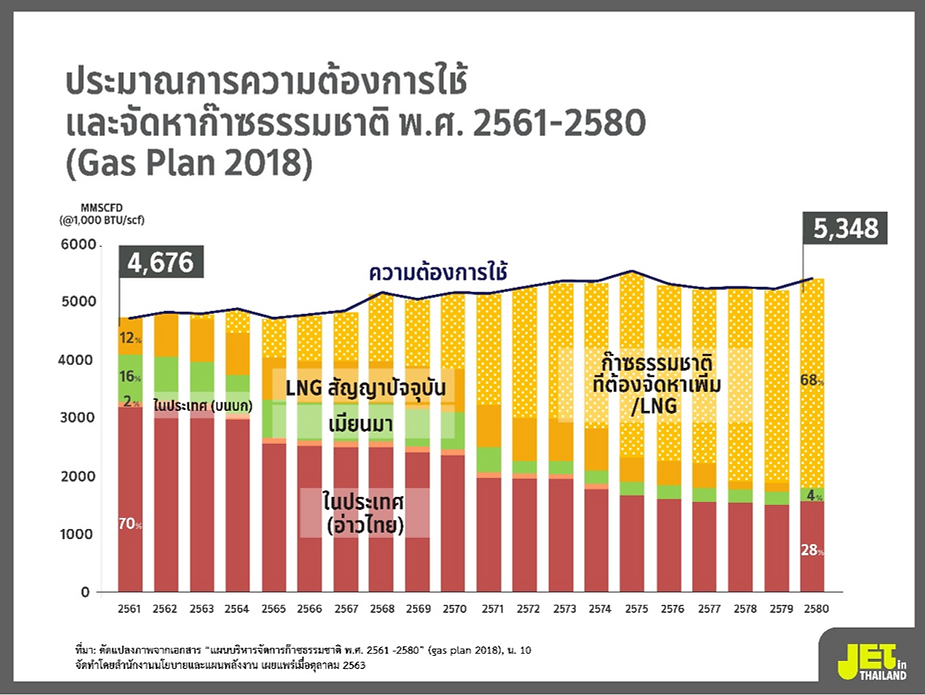

อีกทั้งในแผนบริหารจัดก๊าซธรรมชาติ ปีค.ศ. 2018 (Gas Plan 2018) ได้คาดการณ์ความต้องการใช้ก๊าซธรรมชาติจะเพิ่มจาก 4,676 ล้านลูกบาศก์ฟุตต่อวันในปี 2561 เป็น 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 ซึ่งความต้องการใช้งานก๊าซธรรมชาติส่วนใหญ่อยู่ที่ภาคการผลิตไฟฟ้า รองลงมาคือภาคอุตสาหกรรม โรงแยกก๊าซ(กลุ่มอุตสาหกรรมปิโตรเคมี) และภาคขนส่ง

จากการคาดการณ์ความต้องการใช้ก๊าซธรรมชาติดังกล่าว ทำให้ต้องมีการจัดหาก๊าซธรรมชาติเพิ่มขึ้นเพื่อให้เพียงพอกับความต้องการใช้งาน เนื่องจากก๊าซธรรมชาติที่มีอยู่ในอ่าวไทยและพม่า รวมถึง LNG ที่เป็นสัญญาระยะยาวมีแนวโน้มลดลง

ในปี 2580 ก๊าซจากพม่าและอ่าวไทยรวมกันคิดเป็น 32% ของความต้องการใช้ก๊าซธรรมชาติทั้งหมด นั่นหมายความว่าเราต้องจัดหาก๊าซธรรมชาติมาเพิ่มอีก 68% เพื่อให้เพียงพอกับความต้องการใช้งาน ซึ่งดูเหมือนว่าคำตอบที่อยู่ใน Gas plan 2018 คือการนำเข้า LNG เพิ่มขึ้น

ทางแพร่งของการเปลี่ยนผ่านพลังงาน

จะเห็นได้ว่าการผลิตไฟฟ้าของไทยยังคงพึ่งก๊าซธรรมชาติเป็นหลัก และมีแนวโน้มที่จะพึ่งพิงต่อไปในอนาคต จนดูเหมือนเราไม่สามารถหลุดพ้นจากวังวนของการใช้เชื้อเพลิงฟอสซิลไปสู่การใช้ไฟฟ้าจากพลังงานหมุนเวียนได้เลย

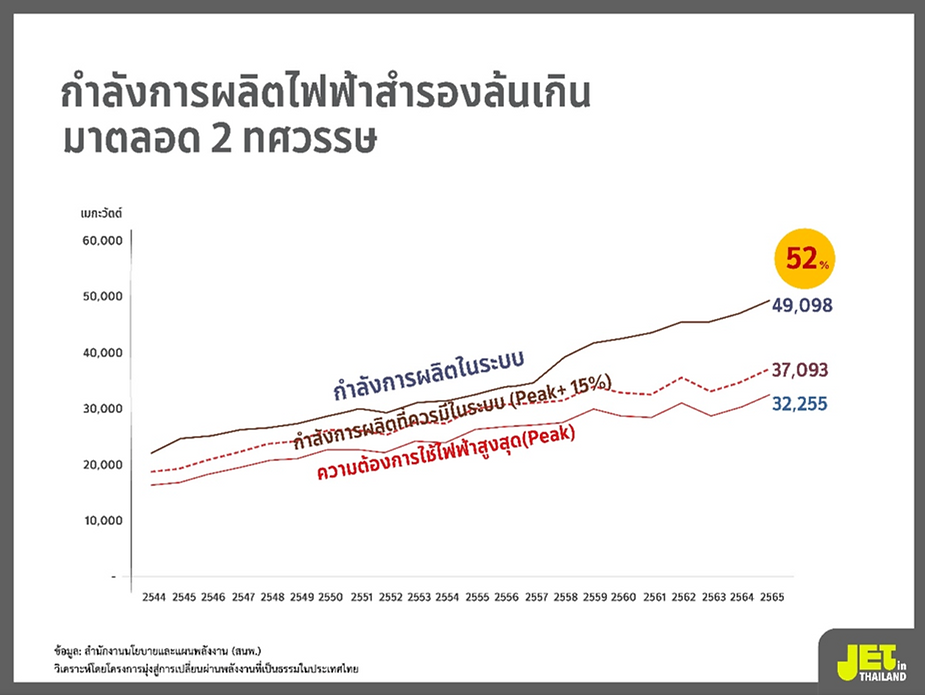

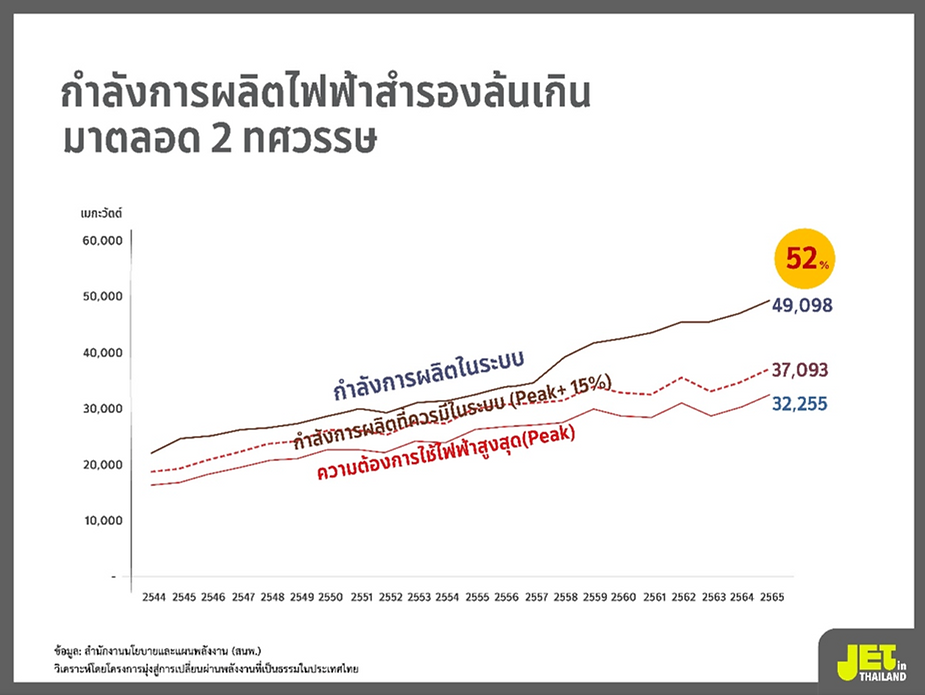

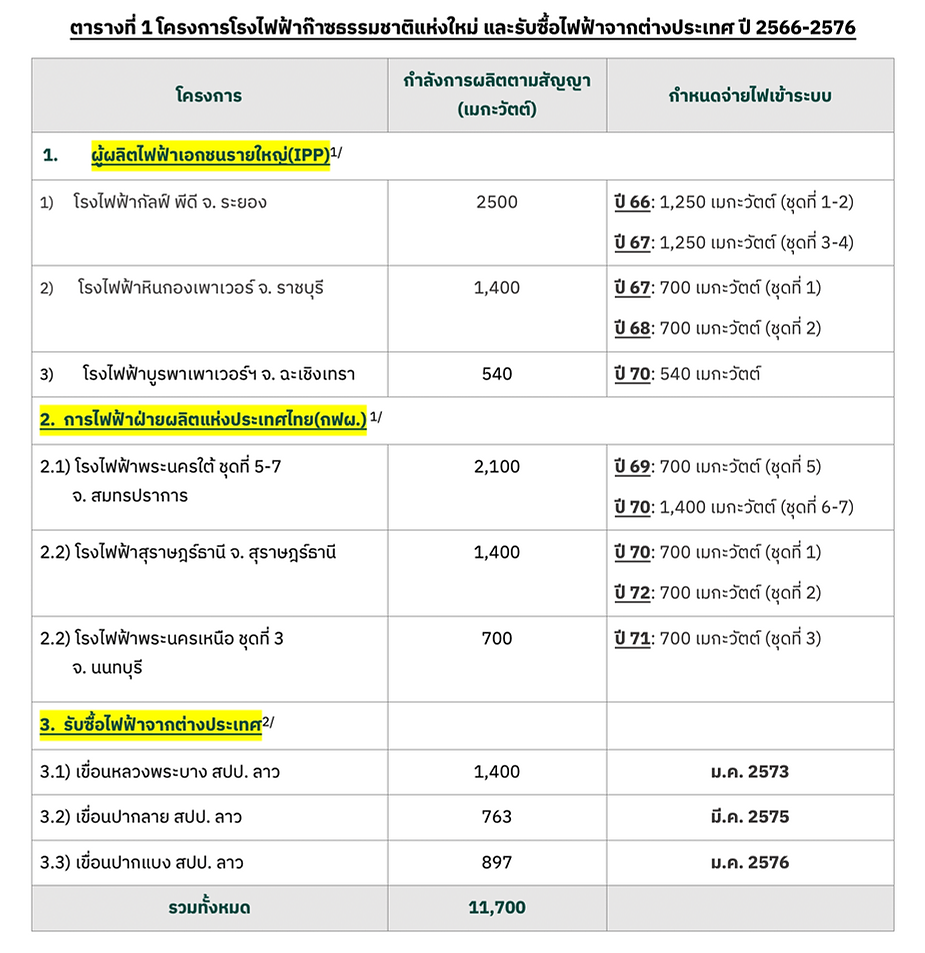

ในขณะที่ภูเขาอีกลูกของการเปลี่ยนผ่านพลังงานนั่นก็คือ ประเทศไทยเผชิญกับปัญหากำลังการผลิตไฟฟ้าสำรองล้นเกินมาเป็นเวลากว่า 2 ทศวรรษ และแน่นอนว่าโรงไฟฟ้าส่วนใหญ่ในระบบเป็นโรงไฟฟ้าก๊าซธรรมชาติ อีกทั้งใน 10 ปีข้างหน้า(ปี 2566-2576) จะมีการสร้างโรงไฟฟ้าก๊าซธรรมชาติ รวมถึงซื้อไฟฟ้าจากเขื่อนในลาวเพิ่มขึ้นอีกอย่างน้อย 11,700 เมกะวัตต์ (ดังตารางที่ 1) (ไม่รวมการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนรายเล็ก(SPP) และผู้ผลิตไฟฟ้าเอกชนรายเล็กมาก (VSPP)) ซึ่งต้นทุนทั้งหมดถูกส่งผ่านไปยังผู้บริโภคผ่านบิลค่าไฟ

ที่มา:

1/ รายงานประจำปี 2565 การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย สืบค้นจาก https://www.egat.co.th/home/wp-content/uploads/annual/2565/

2/ สถานภาพรับซื้อไฟฟ้าโครงการโรงไฟฟ้าต่างประเทศ, กฟผ. (ข้อมูล ณ 15 กันยายน 2566) สืบค้นจาก https://www.ppa.egat.co.th/fppdx/

ที่สำคัญคือ อายุของสัญญาซื้อขายไฟฟ้าของโรงไฟฟ้าก๊าซธรรมชาติอยู่ที่ประมาณ 25 ปี และหากไทยยังต้องพึ่งพาการผลิตไฟฟ้าจากก๊าซธรรมชาติต่อไป นั่นหมายความว่า เราต้องเดินหน้านำเข้า LNG เพิ่มขึ้น และจำเป็นต้องสร้างโครงสร้างพื้นฐานอย่างท่าเทียบเรือ (LNG receiving terminal) เพื่อรองรับการนำเข้า LNG

ปัจจุบัน ไทยมีท่าเทียบเรือ LNG อยู่ 2 แห่ง ตั้งอยู่ในพื้นที่เขตนิคมอุตสาหกรรมมาบตาพุด จังหวัดระยอง และกำลังจะมีแห่งที่ 3 อยู่ระหว่างการพัฒนาโครงการ โดยตั้งอยู่ในพื้นที่มาบตาพุดเช่นเดียวกัน

สถานการณ์ตอนนี้เหมือนว่าเรากำลังยืนอยู่บนทางแพร่งระหว่างการเดินหน้าสู่พลังงานหมุนเวียนเพื่อลดการปล่อยก๊าซเรือนกระจก การพึ่งพาก๊าซธรรมชาติเพื่อความมั่นคงพลังงาน รวมถึงการเป็นศูนย์กลางการซื้อขาย LNG ของภูมิภาค

นำมาซึ่งคำถามสำคัญคือ เส้นทางเหล่านี้เป็นเส้นทางที่สามารถเดินไปพร้อมกันได้หรือไม่ หากเป้าหมายสูงสุดที่ทุกคนต้องการคือการพัฒนาที่ยั่งยืน นี่คือคำถามที่เราต้องการการพิจารณาและใคร่ครวญอย่างรอบคอบ เพื่อส่งมอบอนาคตที่ดีให้กับคนรุ่นต่อไป

บทความยอดนิยม

บทความยอดนิยม