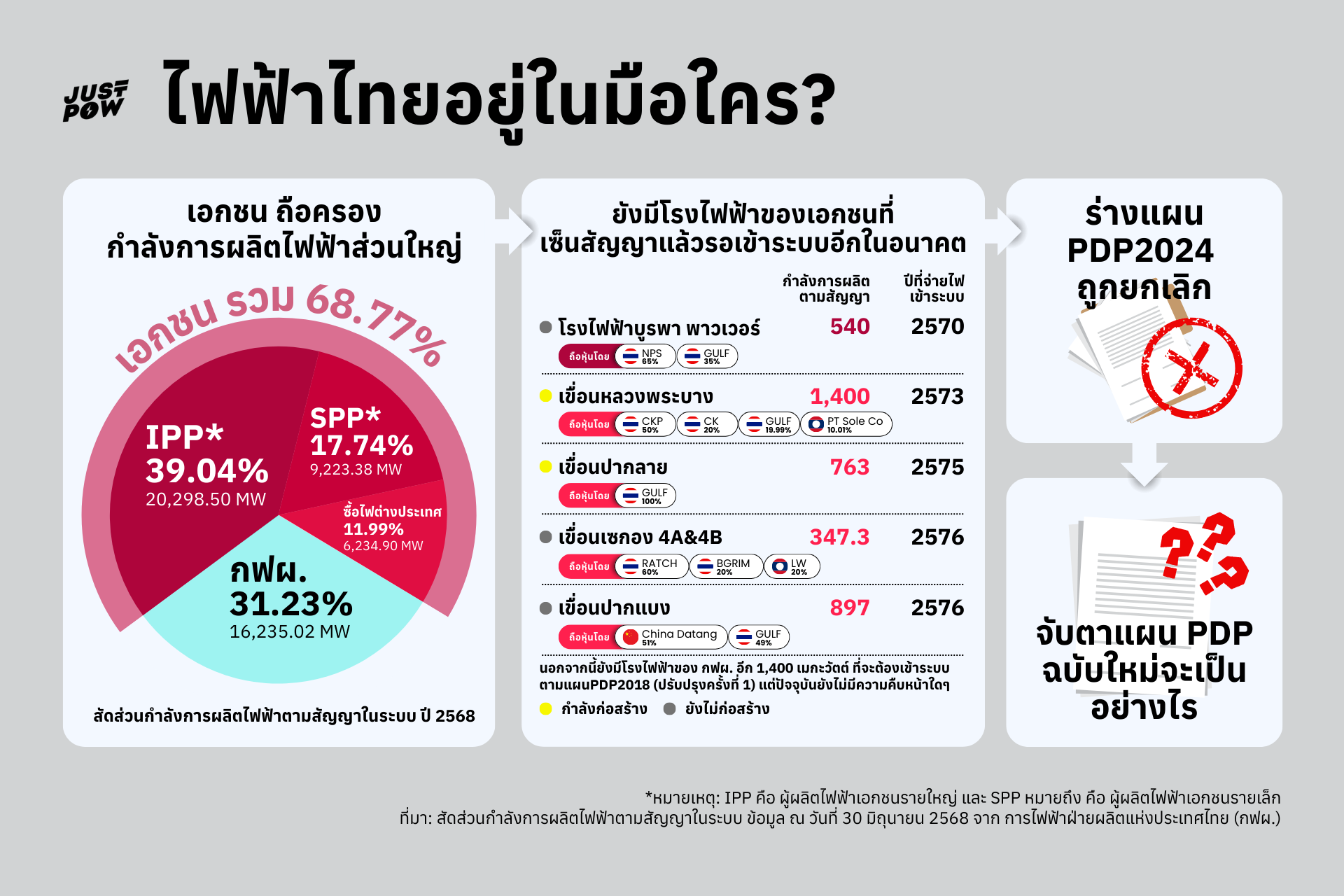

ปัจจุบัน สัดส่วนการผลิตไฟฟ้าของประเทศไทยอยู่ที่ภาคเอกชนมากกว่าครึ่ง ข้อมูล ณ เดือนมิถุนายน ปี 2568 ระบุว่า กำลังการผลิตไฟฟ้าตามสัญญาในระบบอยู่ที่ 51,991.80 เมกะวัตต์ แบ่งเป็นผู้ผลิตไฟฟ้าเอกชนรายใหญ่ (IPP) 39.04% (20,298.50 เมกะวัตต์) ผู้ผลิตไฟฟ้าเอกชนรายเล็ก (SPP) 17.74% (9,223.38 เมกะวัตต์) และซื้อไฟฟ้าจากต่างประเทศ 11.99% (6,234.90 เมกะวัตต์) เมื่อรวมกันจะพบว่าเอกชนถือครองสัดส่วนการผลิตไฟฟ้าในระบบสูงถึง 68.77% ขณะที่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) มีกำลังการผลิตในระบบเพียง 31.23% หรือ 16,235.02 เมกะวัตต์ เท่านั้น

ทั้งนี้ เมื่อเปรียบเทียบกับความต้องการใช้ไฟฟ้าสูงสุดของประเทศในปีเดียวกัน ซึ่งอยู่ที่ 34,568.30 เมกะวัตต์ จะพบว่ากำลังการผลิตไฟฟ้าที่มีอยู่ในระบบนั้น มากกว่าความต้องการใช้จริงถึง 17,423.5 เมกะวัตต์ ตัวเลขนี้คือการสำรองไฟฟ้าที่ล้นเกินจากการสร้างโรงไฟฟ้าที่มากเกินความจำเป็น จึงทำให้มีโรงไฟฟ้าเอกชนไม่ได้ผลิตไฟฟ้าเท่ากับกำลังการผลิตตามสัญญา เพราะความต้องการใช้ไฟฟ้าจริงที่เกิดขึ้นต่ำกว่ากำลังการผลิตในระบบ แต่อย่างไรก็ต้องจ่าย ‘ค่าพร้อมจ่าย’ ในราคาเต็ม เนื่องจากสัญญาแบบไม่ใช้ก็ต้องจ่าย (take or pay) ตามเงื่อนไขที่ กฟผ. ทำกับผู้ผลิตไฟฟ้าเอกชน เพื่อสะท้อนต้นทุนค่าก่อสร้างโรงไฟฟ้าที่เอกชนผู้ลงทุนต้องจ่ายไปก่อน โดยค่าความพร้อมจ่ายถือเป็นต้นทุนที่สูงเป็นอันดับสองในโครงสร้างค่าไฟฟ้าปัจจุบัน แค่เฉพาะในปี 2567 มีประมาณการค่าความพร้อมจ่ายที่จ่ายให้กับพลังงานไฟฟ้าที่ไม่ได้ผลิตเท่ากำลังผลิตตามสัญญาเป็นเงินประมาณ 55,042.67 ล้านบาท ตัวเลขนี้สะท้อนให้เห็นถึงภาระทางการเงินที่ถูกผลักเข้ามาในบิลค่าไฟฟ้า ซึ่งประชาชนทุกคนต้องแบกรับจากกำลังการผลิตที่เกินความจำเป็นในปัจจุบัน

แผน PDP ใหม่ยังไร้วี่แวว แต่มีโรงไฟฟ้าที่กำลังรอเข้าระบบอยู่แล้ว

สถานการณ์ความไม่แน่นอนด้านพลังงานกำลังทวีความรุนแรงขึ้น เมื่อแผนพัฒนากำลังผลิตไฟฟ้า (Power Development Plan) หรือ PDP ซึ่งเป็นแผนแม่บทที่กำหนดการลงทุนขยายระบบไฟฟ้าในประเทศไทยว่าต้องสำรองไฟเท่าไร จะต้องสร้างโรงไฟฟ้าประเภทใด จะถูกสร้างเมื่อไร โดยใคร มีจำนวนกี่โรง ยังคงไม่มีความคืบหน้าอย่างเป็นทางการ แม้จะมีการออกร่างแผน PDP2024 มาเมื่อเดือนมิถุนายน 2567 เพื่อรับฟังความคิดเห็น แต่นับจากนั้นเป็นเวลากว่า 1 ปี ร่างแผน PDP2024 ก็ยังไม่ถูกประกาศใช้ และไม่มีความคืบหน้าใดออกมาอีก ซึ่งล่าสุดมีข่าวปรากฏว่า กระทรวงพลังงานกำลังเดินหน้าแต่งตั้งคณะกรรมการจัดทำแผน PDP ชุดใหม่ ซึ่งเท่ากับว่าร่างแผน PDP2024 ที่ประกาศรับฟังความคิดเห็นเมื่อปีที่ผ่านมานั้นจะไม่ถูกนำมาใช้แล้ว และจะมีการร่างแผน PDP ฉบับใหม่ขึ้นมาแทน

อย่างไรก็ตาม แม้แผน PDP ใหม่จะยังไม่ออกมา ก็มีโครงการโรงไฟฟ้าที่ผูกพันกับสัญญาจากแผน PDP2018 (ปรับปรุงครั้งที่ 1) ที่ไม่อาจยกเลิกได้ กำลังจะทยอยเข้าสู่ระบบ และจะส่งผลกระทบต่อสัดส่วนพลังงานในอนาคตอย่างเลี่ยงไม่ได้ ทำให้เกิดคำถามว่าการตัดสินใจที่เกิดขึ้นก่อนที่แผนใหม่จะเสร็จสมบูรณ์นี้ จะยังสอดคล้องกับทิศทางพลังงานที่ยั่งยืนในอนาคตหรือไม่

โดยโครงการโรงไฟฟ้าที่เซ็นสัญญาแล้วและกำลังจะทยอยเข้าสู่ระบบ ได้แก่

- โรงไฟฟ้าบูรพา พาวเวอร์ กำลังผลิตตามสัญญา 540 เมกะวัตต์ จะเริ่มจ่ายไฟในปี 2570 สัญญาสัมปทาน 25 ปี โดยเป็นของบริษัท

- NPS 65%

- Gulf 35%

- เขื่อนหลวงพระบาง กำลังผลิตตามสัญญา 1,400 เมกะวัตต์ จะเริ่มจ่ายไฟในปี 2573 สัญญาสัมปทาน 35 ปี โดยเป็นของบริษัท

- CKP 50%

- ช.การช่าง 20%

- Gulf 19.99%

- PT Sole 10.01%

- เขื่อนปากลาย กำลังผลิตตามสัญญา 763 เมกะวัตต์ จะเริ่มจ่ายไฟในปี 2575 สัญญาสัมปทาน 29 ปี โดยเป็นของบริษัท

- Gulf 100%

- เขื่อนเซกอง 4A&4B กำลังผลิตตามสัญญา 347.3 เมกะวัตต์ จะเริ่มจ่ายไฟในปี 2576 สัญญาสัมปทาน 27 ปี โดยเป็นของบริษัท

- Ratch 60%

- BGRIM 20%

- Lao World Engineering & Construction 20%

- เขื่อนปากแบง กำลังผลิตตามสัญญา 897 เมกะวัตต์ จะเริ่มจ่ายไฟในปี 2576 สัญญาสัมปทาน 29 ปี โดยเป็นของบริษัท

- China Datang 51%

- Gulf 49%

นอกจากนี้ยังมีโรงไฟฟ้าของ กฟผ. อีก 1,400 เมกะวัตต์ ที่จะต้องเข้าระบบตามแผน PDP2018 (ปรับปรุงครั้งที่ 1) แต่ปัจจุบันยังไม่มีความคืบหน้าใดๆ และจะมีโรงไฟฟ้าที่กำลังจะออกจากระบบคือ โรงไฟฟ้าพลังความร้อนร่วมน้ำพอง ชุดที่ 1 และ 2 ขนาดกำลังผลิตตามสัญญารวม 650 เมกะวัตต์ ที่ตามแผนจะสามารถผลิตไฟฟ้าได้จนถึงวันที่ 31 ธันวาคม 2568 ตามมติการขยายเวลาของคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ก่อนหน้านี้ และโรงไฟฟ้าแม่เมาะ ที่จะมีการหยุดเดินเครื่อง ทั้งเครื่อง 4 ในปี 2569 กำลังการผลิตตามสัญญา 140 เมกะวัตต์ ที่แต่เดิมจะหยุดเดินเครื่องในปี 2562 แต่มีการนำกลับมาเดินเครื่องใหม่เพื่อแก้ไขสถานการณ์วิกฤตพลังงาน เครื่อง 9 และ 10 กำลังการผลิตรวมตามสัญญา 540 เมกะวัตต์ ในปี 2569 และเครื่อง 12 และ 13 กำลังการผลิตรวมตามสัญญา 540 เมกะวัตต์ ที่จะหยุดทำงานปี 2569-73

ดังนั้นจะเห็นว่า แม้จะยังไม่มีแผน PDP ฉบับใหม่ และประเทศไทยยังมีกำลังการผลิตไฟฟ้าที่มีอยู่ในระบบมากกว่าความต้องการใช้จริงถึง 17,423.5 เมกะวัตต์ แต่เราก็ยังจะมีกำลังการผลิตไฟฟ้าเข้าสู่ระบบเพิ่มขึ้นภายในปี 2576 อีกอย่างน้อย 3,947.3 เมกะวัตต์ เลยทีเดียว และหากพิจารณาสัดส่วนการถือหุ้นในชั้นแรก โดยไม่ได้พิจารณาการถือหุ้นโดยอ้อมของบริษัทที่เป็นเจ้าของโครงการโรงไฟฟ้าที่กำลังจะเข้าสู่ระบบภายในปี 2576 จะสามารถเรียงลำดับตามสัดส่วนกำลังการผลิตไฟฟ้าของแต่ละบริษัทได้ ดังนี้

- บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) (GULF) 1,671.39 เมกะวัตต์

- บริษัท ซีเค พาวเวอร์ จำกัด (มหาชน) (CKP) 700 เมกะวัตต์

- บริษัท ไชน่าต้าถัง โอเวอร์ซี อินเวสต์เมนต์ (China Datang) 457.47 เมกะวัตต์

- บริษัท เนชั่นแนล เพาเวอร์ ซัพพลาย จำกัด (มหาชน) (NPS) 351 เมกะวัตต์

- บริษัท ช.การช่าง จำกัด (มหาชน) (CK) 280 เมกะวัตต์

- บริษัท ราช กรุ๊ป จำกัด (มหาชน) (RATCH) 208.38 เมกะวัตต์

- PT Sole Company Limited 140.14 เมกะวัตต์

- บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) (BGRIM) 69.46 เมกะวัตต์

- Lao World Engineering & Construction Co.,Ltd 69.46 เมกะวัตต์

จากข้อมูลนี้จะเห็นได้ว่า กำลังการผลิตไฟฟ้าที่กำลังจะเข้าระบบก็มาจากเอกชนเป็นหลักเช่นกัน รวมถึงยังพึ่งพาพลังงานจากแหล่งเดิมๆ ทั้งก๊าซฟอสซิลที่ขัดแย้งกับแนวทาง Net Zero หรือไฟฟ้าพลังน้ำจากเขื่อนในแม่น้ำโขงที่ไม่มั่นคงทั้งการเป็นแหล่งพลังงานนอกประเทศและความผันผวนของน้ำที่เกิดจากปัญหาโลกร้อนและเขื่อนจีนที่อยู่ต้นน้ำ

อนาคตพลังงานไทยที่ต้องจับตาภายใต้แผน PDP ฉบับใหม่

ในช่วงการเปิดรับฟังความคิดเห็นของร่างแผน PDP2024 เมื่อปี 2567 JustPow ได้จัดทำ 13 ข้อสังเกตต่อร่างแผน PDP2024 เพื่อนำเสนอข้อมูลต่อสาธารณะ และยังได้ร่วมมือกับเครือข่ายจัดเวทีสาธารณะเพื่อระดมความคิดเห็นของประชาชนทั้ง 5 ภูมิภาค ต่อร่างแผน PDP2024 จนได้ข้อเสนอภาคประชาชนต่อร่างแผน PDP2024 ออกมา และนำเสนอต่อกระทรวงพลังงาน แต่สุดท้ายแล้ว ร่างแผน PDP2024 ก็ถูกยกเลิก และจะมีการร่างแผน PDP ฉบับใหม่ขึ้นมาแทน

สำหรับแผน PDP ฉบับใหม่ที่จะมีการจัดทำขึ้น JustPow เห็นว่า ควรจะมุ่งเน้นไปที่การเพิ่มสัดส่วน พลังงานหมุนเวียนและพลังงานทางเลือก เพื่อให้สอดคล้องกับเป้าหมายการลดการปล่อยก๊าซเรือนกระจก และลดการพึ่งพาพลังงานฟอสซิลอย่างถ่านหินและก๊าซธรรมชาติที่มีราคาสูงและส่งผลกระทบต่อสิ่งแวดล้อม โดยมีประเด็นที่ควรให้ความสำคัญ ดังนี้

- การแก้ไขปัญหาต้นทุนค่าเชื้อเพลิง ปัจจุบันการผลิตไฟฟ้าของประเทศไทยยังคงพึ่งพิงก๊าซธรรมชาติเป็นเชื้อเพลิงหลัก และมีการพึ่งพาการนำเข้าก๊าซธรรมชาติจากต่างประเทศ (LNG) ในสัดส่วนที่สูง ทำให้เกิดความเสี่ยงจากราคาในตลาดโลกที่ผันผวน ขณะเดียวกัน ร่างแผน PDP2024 ยังคงวางสัดส่วนให้ภายในปี 2580 มีการใช้ก๊าซธรรมชาติในระบบถึงร้อยละ 41 บ่งชี้ว่าประเทศไทยจะยังคงต้องนำเข้า LNG อย่างต่อเนื่อง ซึ่งอาจส่งผลกระทบโดยตรงต่ออัตราค่าไฟฟ้าของประชาชนหากเกิดวิกฤตพลังงานขึ้นอีกครั้ง การแก้ไขจึงต้องพุ่งเป้าไปที่การลดการพึ่งพิงก๊าซธรรมชาติในระยะยาว

- การเพิ่มสัดส่วนพลังงานหมุนเวียนและการลงทุนในเทคโนโลยีกักเก็บพลังงาน ข้อมูลจากรายงานวิจัย Thailand: Turning Point for a Net-Zero Power Grid โดย BloombergNEF ชี้ว่าการเพิ่มสัดส่วนพลังงานหมุนเวียนคือแนวทางที่คุ้มค่าและมีประสิทธิภาพที่สุดในการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ควบคู่ไปกับการสร้างความมั่นคงด้านพลังงานในราคาที่ประชาชนสามารถจ่ายได้ โดยพลังงานแสงอาทิตย์เป็นแหล่งผลิตไฟฟ้าจำนวนมากแห่งใหม่ที่ถูกที่สุดในประเทศไทยแล้ว และการลงทุนในพลังงานแสงอาทิตย์ควบคู่ไปกับระบบกักเก็บพลังงาน จะช่วยเพิ่มเสถียรภาพและความมั่นคงให้กับระบบไฟฟ้าของประเทศได้

- การส่งเสริมการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar Rooftop)

การสนับสนุนให้ครัวเรือนและภาคธุรกิจขนาดเล็กสามารถติดตั้งโซลาร์เซลล์บนหลังคา (Solar Rooftop) และขายไฟฟ้าส่วนเกินคืนให้แก่ระบบในราคาที่เหมาะสมจะเป็นอีกแนวทางที่จะช่วยกระจายโอกาสในการผลิตไฟฟ้าให้ประชาชน และลดการผูกขาดของกลุ่มผู้ประกอบการรายใหญ่ รายงาน “ฉะเชิงเทรา: โอกาสและศักยภาพพลังงานแสงอาทิตย์บน 300,000 หลังคาเรือน” จาก กรีนพีซ ประเทศไทย เมื่อวันที่ 7 มิถุนายน 2568 ได้นำเสนอข้อมูลเกี่ยวกับศักยภาพของการติดตั้งระบบโซลาร์เซลล์เพื่อผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ในระดับครัวเรือน โดยชี้ให้เห็นว่า หากมีการสนับสนุนที่เหมาะสม จังหวัดฉะเชิงเทราจะมีศักยภาพในการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์มากถึง 1,524 เมกะวัตต์ โดยเฉพาะในกรณีที่มีการติดตั้งระบบกักเก็บพลังงาน (Energy Storage System: ESS) ร่วมด้วย ฉะเชิงเทราจะสามารถพึ่งพาการผลิตไฟฟ้าภายในพื้นที่ได้มากกว่าร้อยละ 50 ภายในปี 2573 และมีแนวโน้มบรรลุการพึ่งพาตนเองด้านพลังงานได้อย่างสมบูรณ์ภายในปี 2581 ดังนั้นจะเห็นได้ว่าหากมีการส่งเสริมการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar Rooftop) และขายคืนให้แก่ภาครัฐได้ในราคาที่เหมาะสมก็จะทำให้ประเทศไทยเดินทางสู่เป้าหมายด้านพลังงานสะอาดได้รวดเร็วยิ่งขึ้นเพราะมีศักยภาพอยู่แล้ว

- การปรับปรุงโครงสร้างค่าไฟฟ้าให้เป็นธรรม ควรมีการทบทวนและแก้ไขสัญญาซื้อขายไฟฟ้าที่ไม่เป็นธรรม เช่น การรับซื้อไฟฟ้าโดยให้เงินอุดหนุนเพิ่ม (Adder, FiT) ที่ให้เงินอุดหนุนในอัตราที่สูงเกินจริง โดยเฉพาะอย่างยิ่งในสภาวะที่ต้นทุนการผลิตไฟฟ้าหมุนเวียนจากเทคโนโลยีใหม่ๆ มีแนวโน้มลดลงอย่างต่อเนื่อง การรับซื้อไฟฟ้าในอัตราที่ไม่สะท้อนต้นทุนปัจจุบันและอนาคตนี้ อาจสร้างภาระทางการเงินที่ไม่จำเป็นให้กับภาครัฐและประชาชน อีกทั้งแก้ไขสัญญาที่มีค่าความพร้อมจ่าย (Availability Payment) ที่ต้องจ่ายให้โรงไฟฟ้าเอกชนเต็มจำนวนแม้ไม่ได้ผลิตไฟฟ้าเต็มกำลังตามสัญญา การจ่ายเงินในส่วนนี้ทำให้เกิดภาระต้นทุนคงที่ที่สูง และไม่สอดคล้องกับความต้องการใช้ไฟฟ้าที่แท้จริงของประเทศ นอกจากนี้การที่ประเทศไทยมีกำลังการผลิตไฟฟ้าล้นเกินอยู่แล้วในปัจจุบัน การเพิ่มโรงไฟฟ้าใหม่เข้าสู่ระบบจึงเป็นสิ่งที่ควรพิจารณาอย่างถี่ถ้วนเพราะจะยิ่งเพิ่มภาระค่าความพร้อมจ่ายและผลักต้นทุนค่าไฟฟ้าให้สูงขึ้น

บทความยอดนิยม

บทความยอดนิยม