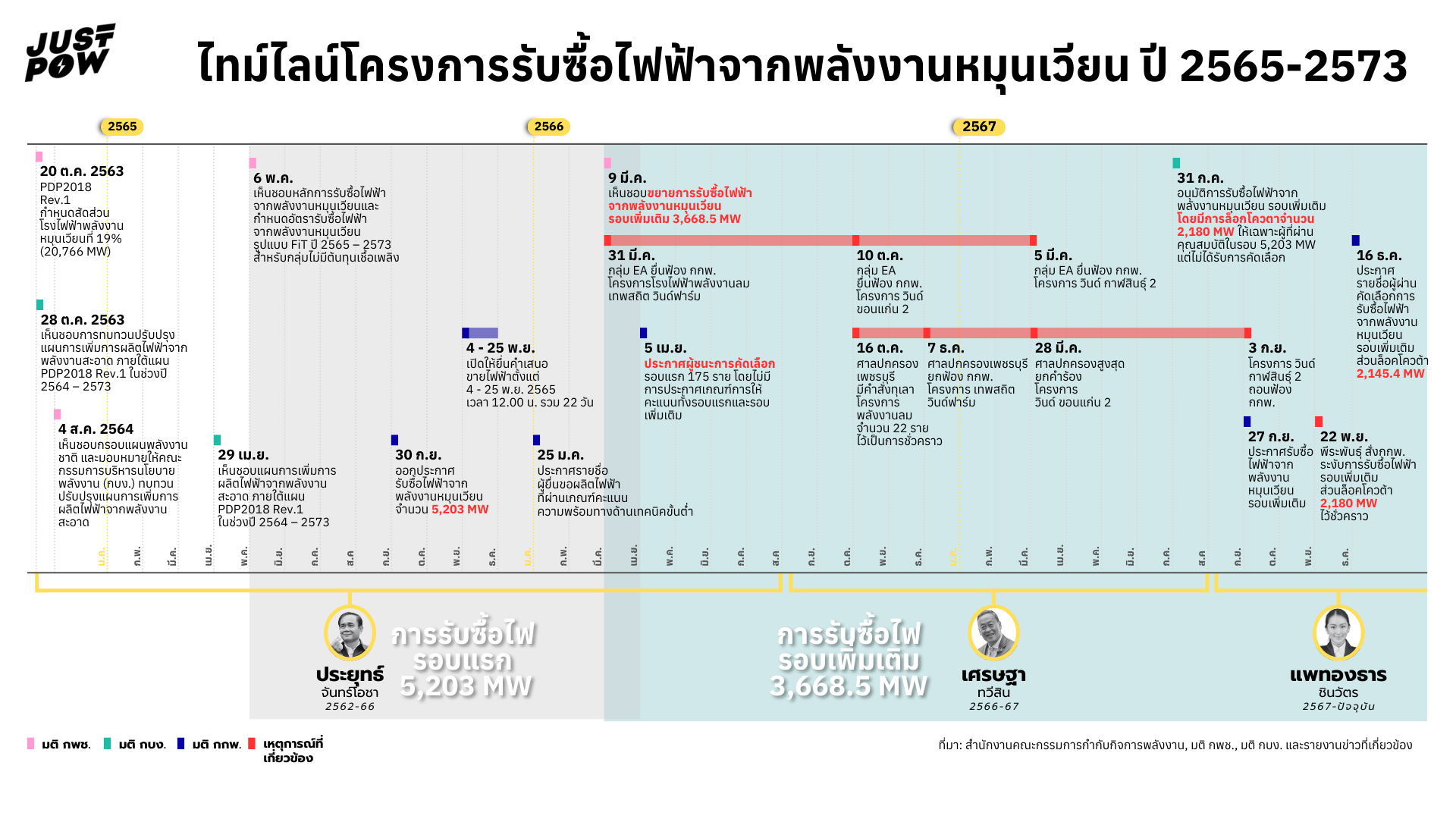

ที่มาที่ไปโครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ปี 2565-2573

แผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ (PDP2018) ฉบับปรับปรุงครั้งที่ 1 ซึ่งเป็นแผนแม่บทในการจัดหาพลังงานไฟฟ้าของประเทศ ได้ตั้งเป้าหมายให้สัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนและพลังงานทดแทนเพิ่มขึ้นเป็นร้อยละ 24.5 ของกำลังการผลิตไฟฟ้ารวมทั้งหมดภายในปี 2580 ซึ่งจะมาจากพลังงานชีวมวล พลังงานชีวภาพ พลังงานลม และพลังงานแสงอาทิตย์ (ปัจจุบันประเทศไทยมีการผลิตไฟฟ้าจากพลังงานหมุนเวียนอยู่ที่ร้อยละ 17.35 ข้อมูล ณ กันยายน 2567)

เพื่อให้บรรลุเป้าหมายตามแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) นำโดย พลเอกประยุทธ์ จันทร์โอชา นายกรัฐมนตรีในขณะนั้น ได้มีมติในเดือนสิงหาคม 2564 มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาแนวทางเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานสะอาดในช่วงปี 2564-2573 โดยกำหนดอัตราการรับซื้อไฟฟ้าสำหรับโรงไฟฟ้าประเภทต่างๆ พร้อมเงื่อนไขว่าสามารถปรับเปลี่ยนปริมาณและเงื่อนไขการรับซื้อได้ แต่ไม่สามารถเปลี่ยนอัตราการรับซื้อได้

จากมติดังกล่าว คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ได้ออกประกาศ ระเบียบ กกพ. ว่าด้วยการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 – 2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ. 2565 เมื่อวันที่ 27 กันยายน 2565 รวม 5,203 เมกะวัตต์ ซึ่งจะใช้หลักเกณฑ์การคัดเลือกที่พิจารณาถึงความพร้อมทั้งด้านราคา คุณสมบัติ และเทคนิคร่วมกัน โดยไม่ใช้วิธีการแข่งขันทางด้านราคา (Competitive Bidding) แต่ใช้รูปแบบ Feed-in Tariff (FiT) ที่จะกำหนดอัตรารับซื้อคงที่ตลอดอายุโครงการ ซึ่งการเปิดรับซื้อไฟฟ้าจะเปิดรับซื้อในคราวเดียว ผู้สนใจเสนอขายไฟฟ้าจะต้องระบุให้ชัดเจนว่าจะเลือกผลิตไฟฟ้าจากพลังงานแบบใดและต้องการจำหน่ายไฟฟ้าเข้าระบบในปีใด ทั้งนี้ การเปิดรับคำเสนอขายไฟฟ้าจัดขึ้นระหว่างวันที่ 4-25 พฤศจิกายน 2565 รวมระยะเวลาเพียง 22 วันเท่านั้น ในรอบแรกนี้ มีเอกชนยื่นเสนอโครงการถึง 670 โครงการ รวมกำลังการผลิตที่เสนอขาย 17,400 เมกะวัตต์ ซึ่งมากกว่าปริมาณที่กำหนดถึง 3.3 เท่า กกพ. ได้ประกาศรายชื่อผู้ที่ผ่านเกณฑ์คะแนนความพร้อมทางด้านเทคนิคขั้นต่ำออกมาในวันที่ 25 มกราคม 2566 แต่ก่อนที่การจัดหาไฟฟ้ารอบแรกจะประกาศผลผู้ผ่านการคัดเลือกเสร็จสิ้นนั้น ในวันที่ 9 มีนาคม 2566 กพช. ภายใต้รัฐบาลประยุทธ์ ได้มีมติเห็นชอบขยายการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนรอบเพิ่มเติมอีกจำนวน 3,668.5 เมกะวัตต์ โดยใช้อัตรารับซื้อเดิม ถัดมาในวันที่ 5 เมษายน 2566 กกพ. ได้ประกาศรายชื่อผู้ผ่านเข้ารอบสุดท้ายของ การรับซื้อไฟฟ้าในรอบแรกจำนวน 175 โครงการ จำนวน 4,852.26 เมกะวัตต์

จากนั้นเกิดคดีพิพาทระหว่างบริษัท พลังงานบริสุทธิ์ (EA) กับสำนักงาน กกพ. และคณะกรรมการ กกพ. ระหว่างกันยายน 2566 ถึง กันยายน 2567 กลุ่ม EA ยื่นฟ้องว่า กกพ. ออกคำสั่งโดยอาจไม่ชอบด้วยกฎหมาย ไม่มีความโปร่งใส และไม่ยุติธรรม เนื่องจากโครงการของกลุ่มบริษัท EA ซึ่งได้แก่ บริษัท เทพสถิต วินด์ฟาร์ม จำกัด บริษัท วินด์ ขอนแก่น 2 และบริษัท วินด์ กาฬสินธุ์ 2 จำกัด เป็นผู้ไม่ผ่านการพิจารณาอุทธรณ์ความพร้อมทางด้านเทคนิคขั้นต่ำตามเกณฑ์ผ่านหรือไม่ผ่านตามประกาศ กกพ. ทั้งนี้ ในการคัดเลือก กกพ. ไม่ได้ประกาศเกณฑ์การให้คะแนน

โดย 29 กันยายน 2566 ศาลปกครองเพชรบุรีมีคำสั่งทุเลาโครงการเสนอขายไฟฟ้าของโครงการผลิตไฟฟ้าพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565-2573 หลังจากบริษัท เทพสถิต วินด์ฟาร์ม จำกัด ต่อมา 7 ธันวาคม 2566 ศาลปกครองเพชรบุรียกฟ้อง กกพ.

10 ตุลาคม 2566 บริษัท วินด์ ขอนแก่น 2 ร้อง กกพ.ต่อศาลปกครองกลาง ต่อมา 15 ตุลาคม 2566 ศาลปกครองกลาง มีคำสั่งระงับรับซื้อไฟฟ้าจากโครงการพลังงานหมุนเวียน กลุ่มพลังงานลม ขนาด 1,500 เมกะวัตต์ เป็นการชั่วคราว จากนั้น 14 มีนาคม 2567 ศาลปกครองกลางมีคำสั่งคุ้มครองชั่วคราว ผลประมูลซื้อไฟพลังงานลม

5 มีนาคม 2567 ศาลปกครองกลางมีคำสั่งทุเลาโครงการเสนอขายไฟฟ้า จากการที่บริษัท วินด์ กาฬสินธุ์ 2 จำกัด ร้อง กกพ. จนเมื่อ 3 กันยายน 2567 บริษัท วินด์ กาฬสินธุ์ 2 ถอนฟ้อง

ข้อพิพาททางปกครองและคำสั่งของศาลปกครองที่ทุเลาการบังคับตามประกาศรายชื่อผู้ที่ได้รับการคัดเลือกโครงการฯ ประเภทเชื้อเพลิงพลังงานลม ทำให้ กกพ. จะต้องชะลอโครงการเพื่อรอความชัดเจนจากผลของการอุทธรณ์คำสั่งทุเลาการบังคับดังกล่าว จนเมื่อข้อพิพาทที่เกี่ยวกับ 3 โครงการนี้ยุติแล้ว กกพ.จึงเดินหน้ากระบวนการรับซื้อไฟฟ้ารอบใหม่

ในช่วงที่ข้อพิพาทยังไม่ยุติ 31 กรกฎาคม 2567 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติ ให้จัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 – 2573 เพิ่มเติม

21 กันยายน 2567 กกพ. ออกระเบียบ กกพ.ว่าด้วยการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 – 2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ. 2565 (เพิ่มเติม) รวม 2,180 เมกะวัตต์

27 กันยายน 2567 กกพ.กำหนดเงื่อนไขโดยจะให้สิทธิ์กับกลุ่มผู้ที่เคยยื่นข้อเสนอผลิตไฟฟ้าประเภทพลังงานลมและพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินภายใต้โครงการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed – in Tariff (FiT) ปี 2565 – 2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ. 2565 จำนวน 198 ราย ซึ่งได้ผ่านเกณฑ์พร้อมทางด้านเทคนิคขั้นต่ำ (Pass/Fail Basis) และได้รับการประเมินความพร้อมตามเกณฑ์คะแนนคุณภาพ (Scoring) ภายใต้โครงการ แต่ไม่ได้รับการคัดเลือกในโครงการดังกล่าว เนื่องจากการจัดหาไฟฟ้าได้ครบตามเป้าหมายแล้ว

โดยในการรับซื้อไฟฟ้าในรอบเพิ่มเติมได้กำหนดประเภทเชื้อเพลิงไว้ ดังนี้

- พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน เปิดรับ 2,632 เมกะวัตต์ (แบ่งโควต้าให้ผู้ที่ไม่ได้รับเลือกในรอบแรก 1,580 เมกะวัตต์ จะเหลือสำหรับเปิดเชิญชวนรับซื้อทั่วไป 1,052 เมกะวัตต์)

- พลังงานลม เปิดรับ 1,000 เมกะวัตต์ (แบ่งโควต้าให้ผู้ที่ไม่ได้รับเลือกในรอบแรก 600 เมกะวัตต์ จะเหลือสำหรับเปิดเชิญชวนรับซื้อทั่วไป 400 เมกะวัตต์)

- ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) เปิดรับ 6.5 เมกะวัตต์

- ขยะอุตสาหกรรม เปิดรับ 30 เมกะวัตต์

อย่างไรก็ตาม ในวันที่ 22 พฤศจิกายน 2567 พีระพันธุ์ สาลีรัฐวิภาค รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงพลังงาน ได้มีคำสั่งไปถึง กกพ. ให้ระงับการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในโครงการรอบเพิ่มเติมจำนวนที่มีการล็อคโควต้า 2,180 เมกะวัตต์ไว้ชั่วคราว โดยให้เหตุผลว่าโครงการดังกล่าวดำเนินการก่อนที่พีระพันธุ์จะเข้ารับตำแหน่ง และอยู่ระหว่างการตรวจสอบข้อเท็จจริงและข้อกฎหมาย ทั้งนี้เพื่อให้เกิดความโปร่งใสและสอดคล้องกับข้อเรียกร้องจากบุคคลภายนอก จึงมีคำสั่งให้ระงับการดำเนินการจนกว่าการตรวจสอบจะแล้วเสร็จต่อไป

ต่อมาเมื่อวันที่ 16 ธันวาคม 2567 ที่ผ่านมา กกพ. ก็ได้ออกประกาศรายชื่อผู้ยื่นขอผลิตไฟฟ้าเพิ่มเติมที่ได้รับการคัดเลือกจำนวน 72 ราย รวมปริมาณพลังไฟฟ้าที่เสนอขาย 2,145.4 เมกะวัตต์

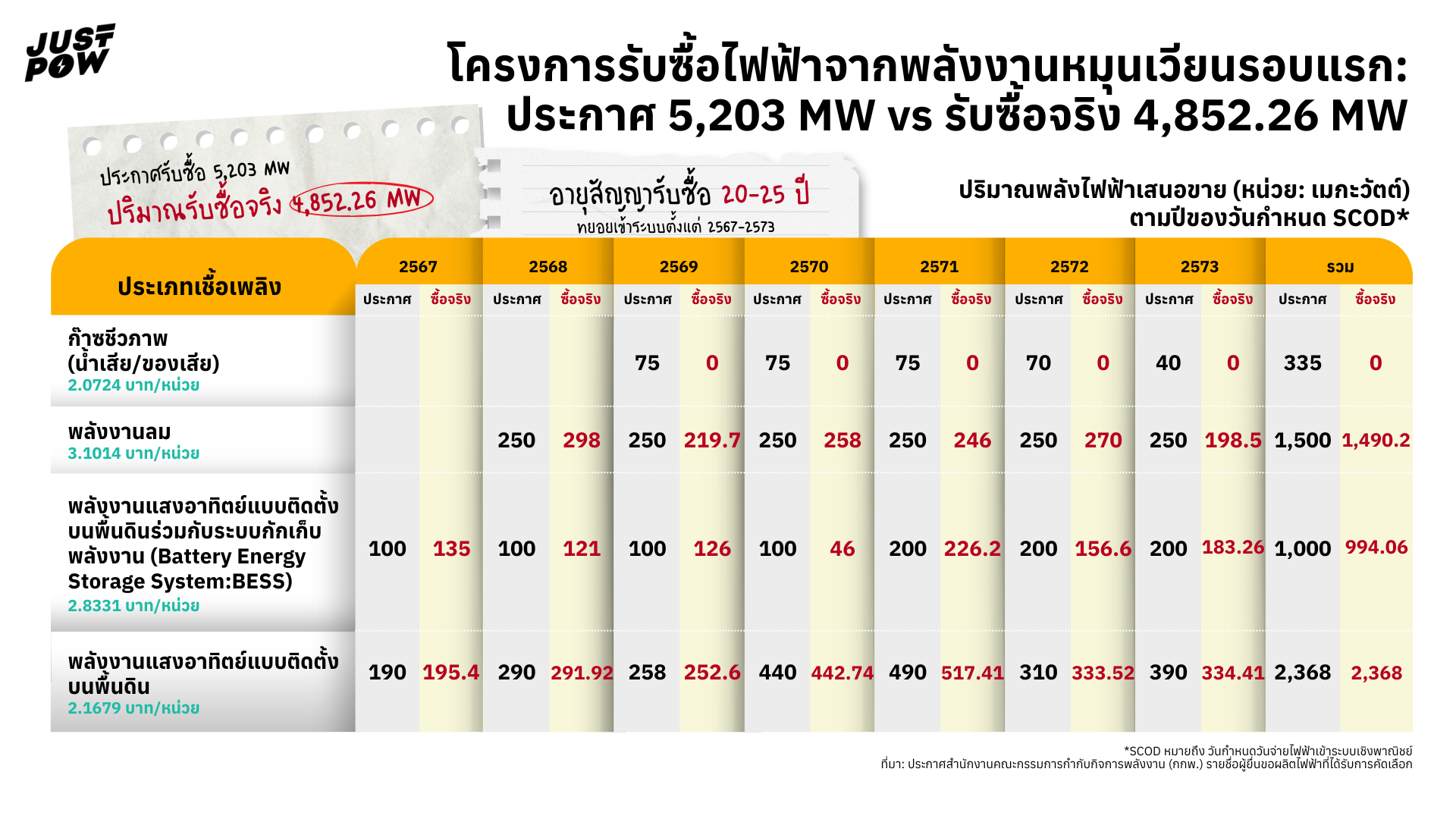

โครงการพลังงานหมุนเวียนรอบแรก: ประกาศ 5,203 เมกะวัตต์ vs รับซื้อจริง 4,852.26 เมกะวัตต์

ในการพิจารณาคัดเลือกโครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ปี 2565-2573 รอบแรก 5,203 เมกะวัตต์ ไม่ใช้วิธีการแข่งขันทางด้านราคา แต่ใช้อัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT ซึ่งกระทรวงพลังงาน เป็นผู้กำหนดอัตรารับซื้อไฟฟ้าที่เหมาะสมกับเทคโนโลยีการผลิตไฟฟ้าในอนาคตของพลังงานแต่ละประเภท แบ่งได้ดังนี้

- ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) เปิดรับซื้อ 335 เมกะวัตต์ อัตรา 2.0724 บาท/หน่วย ระยะเวลาสัญญา 20 ปี

- พลังงานลม เปิดรับซื้อ 1,500 เมกะวัตต์ อัตรา 3.1014 บาท/หน่วย ระยะเวลา 25 ปี

- พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินร่วมกับแบตเตอรี่ (Solar+BESS) เปิดรับซื้อ 1,000 เมกะวัตต์ อัตรา 2.8331 บาท/หน่วย ระยะเวลา 25 ปี

- พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน เปิดรับซื้อ 2,368 เมกะวัตต์ อัตรา 2.1679 บาท/หน่วย ระยะเวลา 25 ปี

โดยผู้ยื่นข้อเสนอทุกรายต้องรับและปฏิบัติตามอัตราค่าไฟฟ้าที่กำหนดตลอดอายุสัญญา มีเอกชนยื่นเสนอโครงการถึง 670 โครงการ และมีผู้ผ่านการคัดเลือกจำนวน 175 โครงการ ปริมาณที่รับซื้อจริง 4,852.26 เมกะวัตต์ ซึ่งต่ำกว่าเป้าหมายที่วางไว้ 350.74 เมกะวัตต์ เมื่อนำมาเปรียบเทียบตามประเภทพลังงาน พบว่า พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน ได้รับความสนใจสูงสุด โดยมีผู้เสนอขายเต็มจำนวน 2,368 เมกะวัตต์ที่เปิดรับ ขณะที่ก๊าซชีวภาพ ไม่มีผู้ผ่านการคัดเลือกในครั้งนี้เลย

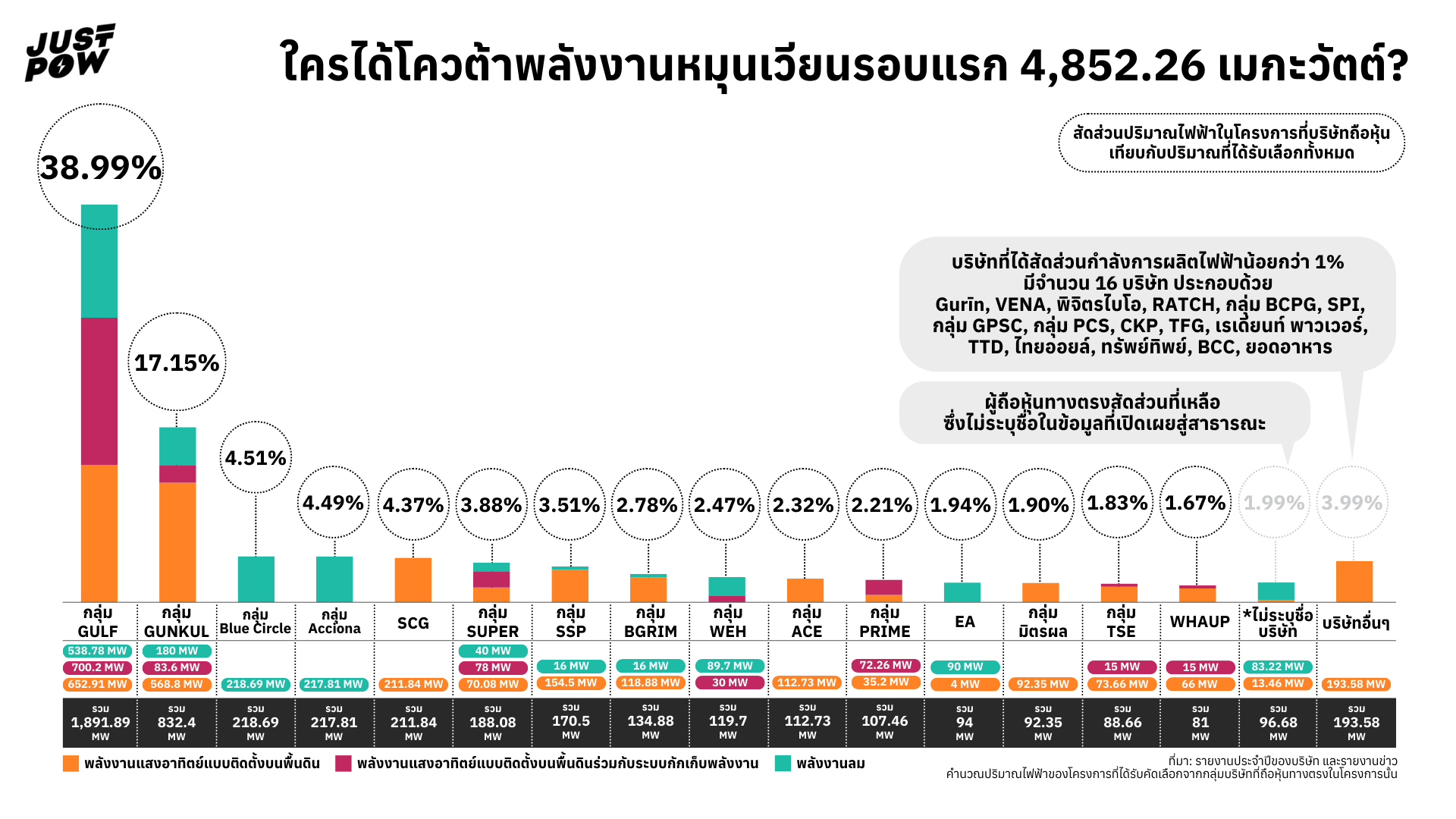

ใครได้โควต้าพลังงานหมุนเวียนรอบแรก 4,852.26 เมกะวัตต์?

โครงการรับซื้อไฟฟ้าฯ รอบแรกคัดเลือกด้วยเกณฑ์ที่ออกโดย กกพ. กำหนดคุณสมบัติและความพร้อมด้านเทคนิค และเปิดให้ยื่นคำเสนอขายไฟฟ้า ในการประกาศผลการคัดเลือก เมื่อวันที่ 5 เมษายน 2566 ระบุรายชื่อผู้ผ่านการคัดเลือก 175 โครงการ จากที่เสนอทั้งหมด 670 โครงการ

จากการสืบค้นและวิเคราะห์ข้อมูลบริษัทเจ้าของโครงการ พบว่า โครงการจำนวนมากที่ผ่านการคัดเลือก อยู่ใน 24 บริษัท โดยสามารถจำแนกตามกลุ่มบริษัทที่ถือหุ้นทางตรง ได้ดังนี้

- กลุ่ม บมจ. กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) ผ่านคัดเลือก 31 โครงการ และมีโครงการที่ GULF ถือหุ้นร่วมกับบริษัทที่ไม่ระบุชื่ออีก 3 โครงการ

- กลุ่ม บมจ.ซุปเปอร์ เอนเนอร์ยี คอร์เปอเรชั่น (SUPER) ผ่านคัดเลือก 19 โครงการ และมีโครงการที่ SUPER ถือหุ้นร่วมกับบริษัทที่ไม่ระบุชื่ออีก 1 โครงการ

- กลุ่ม บมจ.แอ๊บโซลูท คลีน เอ็นเนอร์จี้ (ACE) ผ่านคัดเลือก 18 โครงการ

- กลุ่ม บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) ผ่านคัดเลือก 17 โครงการ

- กลุ่มมิตรผล ผ่านคัดเลือก 16 โครงการ

- กลุ่ม บมจ.เสริมสร้าง พาวเวอร์ คอร์ปอเรชั่น (SSP) ผ่านคัดเลือก 9 โครงการ

- กลุ่ม บมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) ผ่านคัดเลือก 7 โครงการ

- กลุ่ม บมจ. บีซีพีจี (BCPG) ผ่านคัดเลือก 5 โครงการ รวม 11.97 เมกะวัตต์

- กลุ่ม Blue Circle ร่วมกับกลุ่ม บมจ. Acciona Energía ผ่านคัดเลือก 5 โครงการ

- กลุ่ม บมจ.ไพร์ม โรด เพาเวอร์ (PRIME) ผ่านคัดเลือก 4 โครงการ และมีโครงการที่ PRIME ถือหุ้นร่วมกับบริษัท วีนา เอ็นเนอร์ยี โซล่าร์ (VENA) อีก 2 โครงการ

- กลุ่ม บมจ.บี.กริม เพาเวอร์ (BGRIM) ผ่านคัดเลือก 3 โครงการ และมีโครงการที่ BGRIM ถือหุ้นร่วมกับบมจ. ปูนซิเมนต์ไทย (SCG) อีก 9 โครงการ และโครงการที่ BGRIM ถือหุ้นร่วมกับบริษัทที่ไม่ระบุชื่ออีก 3 โครงการ

- บมจ. ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ (WHAUP) ผ่านคัดเลือก 3 โครงการ และมีโครงการที่ WHAUP ถือหุ้นร่วมกับบริษัทกุริน เอ็นเนอร์ยี (Gurīn) อีก 2 โครงการ

- กลุ่ม บจ. พิจิตรไบโอเพาเวอร์ ผ่านคัดเลือก 3 โครงการ

- กลุ่ม บมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ ร่วมกับกลุ่ม บจ. พี.ซี.เอส.เอสเตท (GPSC&PCS) ผ่านคัดเลือก 2 โครงการ

- กลุ่ม บริษัท วินด์ เอนเนอร์ยี่ โฮลดิ้ง (WEH) ผ่านคัดเลือก 2 โครงการ

- บจ. สายไฟฟ้าบางกอกเคเบิ้ล (BCC) ผ่านคัดเลือก 1 โครงการ

- บมจ. ซีเค พาวเวอร์ (CKP) ผ่านคัดเลือก 1 โครงการ

- บมจ.พลังงานบริสุทธิ์ (EA) ผ่านคัดเลือก 1 โครงการ และมีโครงการที่ EA ถือหุ้นร่วมกับบมจ. ไทยฟู้ดส์ กรุ๊ป (TFG) อีก 2 โครงการ

- บมจ. สหโคเจน (ชลบุรี) ซึ่งมี 3 บริษัทย่อยประกอบด้วย บมจ.ราชกรุ๊ป, บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง และบริษัทที่ไม่ระบุชื่อ ผ่านคัดเลือก 1 โครงการ

- บมจ. ปูนซิเมนต์ไทย (SCG) ผ่านคัดเลือก 1 โครงการ และมีโครงการที่ SCG ถือหุ้นร่วมกับ BGRIM อีก 9 โครงการ

- บจ. ทีทีดี โซลาร์ (TTD) ผ่านคัดเลือก 1 โครงการ

- บมจ. ไทยออยล์ ร่วมกับบริษัท ทรัพย์ทิพย์ ผ่านคัดเลือก 1 โครงการ

- บจ. ยอดอาหาร ผ่านคัดเลือก 1 โครงการ

- บจ. เรเดียนท์ พาวเวอร์ ผ่านคัดเลือก 1 โครงการ

เมื่อคำนวณปริมาณไฟฟ้าของโครงการที่ได้รับคัดเลือกทั้งหมด 4,852.26 เมกะวัตต์ จากกำลังการผลิตไฟฟ้าติดตั้งตามสัดส่วนความเป็นเจ้าของของกลุ่มบริษัทที่ถือหุ้นทางตรงในโครงการนั้น สามารถเรียงลำดับได้ ดังนี้

- กลุ่ม บมจ. กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) 1,891.89 เมกะวัตต์ (38.99%)

- กลุ่ม บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) 832.40 เมกะวัตต์ (17.15%)

- กลุ่ม Blue Circle 218.69 เมกะวัตต์ (4.51%)

- กลุ่ม บมจ. Acciona Energía 217.81 เมกะวัตต์ (4.49%)

- บมจ. ปูนซิเมนต์ไทย (SCG) 211.84 เมกะวัตต์ (4.37%)

- กลุ่ม บมจ.ซุปเปอร์ เอนเนอร์ยี คอร์เปอเรชั่น (SUPER) 188.08 เมกะวัตต์ (3.88%)

- กลุ่ม บมจ.เสริมสร้าง พาวเวอร์ คอร์ปอเรชั่น (SSP) 170.50 เมกะวัตต์ (3.51%)

- กลุ่ม บมจ.บี.กริม เพาเวอร์ (BGRIM) 134.89 เมกะวัตต์ (2.78%)

- กลุ่ม บริษัท วินด์ เอนเนอร์ยี่ โฮลดิ้ง (WEH) 119.70 เมกะวัตต์ (2.47%)

- กลุ่ม บมจ.แอ๊บโซลูท คลีน เอ็นเนอร์จี้ (ACE) 112.73 เมกะวัตต์ (2.32%)

- กลุ่ม บมจ.ไพร์ม โรด เพาเวอร์ (PRIME) 107.46 เมกะวัตต์ (2.21%)

- บมจ.พลังงานบริสุทธิ์ (EA) 94 เมกะวัตต์ (1.94%)

- กลุ่มมิตรผล 92.35 เมกะวัตต์ (1.9%)

- กลุ่ม บมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) 88.66 เมกะวัตต์ (1.83%)

- บมจ. ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ (WHAUP) 81 เมกะวัตต์ (1.67%)

นอกจากนี้ยังมี บริษัทที่เป็นผู้ถือหุ้นทางตรงร่วมกับบริษัทข้างต้น ซึ่งไม่ปรากฏชื่อในข้อมูลที่เปิดเผยสู่สาธารณะ รวม 96.68 เมกะวัตต์ (1.99%) และบริษัทอื่นๆ ที่ได้สัดส่วนกำลังการผลิตไฟฟ้าน้อยกว่า 1% รวม 193.58 เมกะวัตต์ (3.99%) มีจำนวน 16 บริษัท ประกอบด้วย

- บริษัทกุริน เอ็นเนอร์ยี (Gurīn) 48.04 เมกะวัตต์ (0.99%)

- บจ. วีนา เอ็นเนอร์ยี โซล่าร์ (ประเทศไทย) (VENA) 45.5 เมกะวัตต์ (0.94%)

- บจ. พิจิตรไบโอเพาเวอร์ 17 เมกะวัตต์ (0.35%)

- บมจ. ราช กรุ๊ป (RATCH) 13.95 เมกะวัตต์ (0.29%)

- กลุ่ม บมจ. บีซีพีจี (BCPG) 11.97 เมกะวัตต์ (0.25%)

- บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง (SPI) 10.44 เมกะวัตต์ (0.22%)

- กลุ่ม บมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) 8 เมกะวัตต์ (0.16%)

- กลุ่ม บจ. พี.ซี.เอส.เอสเตท (PCS) 8 เมกะวัตต์ (0.16%)

- บมจ. ซีเค พาวเวอร์ (CKP) 6 เมกะวัตต์ (0.12%)

- บมจ. ไทยฟู้ดส์ กรุ๊ป (TFG) 6 เมกะวัตต์ (0.12%)

- บจ. เรเดียนท์ พาวเวอร์ 5 เมกะวัตต์ (0.1%)

- บจ. ทีทีดี โซลาร์ (TTD) 4 เมกะวัตต์ (0.08%)

- บมจ. ไทยออยล์ 3.2 เมกะวัตต์ (0.07%)

- บจ. ทรัพย์ทิพย์ 3.2 เมกะวัตต์ (0.07%)

- บจ. สายไฟฟ้าบางกอกเคเบิ้ล (BCC) 2 เมกะวัตต์ (0.04%)

- บจ. ยอดอาหาร 1.28 เมกะวัตต์ (0.03%)

หากแยกตามประเภทพลังงานที่เปิดรับซื้อไฟฟ้า จะพบว่า พลังงานลม มีผู้ผ่านการคัดเลือก 22 โครงการ จำนวน 1,490.2 เมกะวัตต์ ในจำนวนนี้เมื่อแบ่งตามสัดส่วนผู้ถือหุ้นทางตรงในโครงการนั้นๆ พบว่ากลุ่ม GULF ได้ไปมากที่สุด จำนวน 538.78 เมกะวัตต์ (36.15%) รองลงมาคือกลุ่ม Blue Circle จำนวน 218.69 เมกะวัตต์ (14.67%) กลุ่ม Acciona Energía 217.81 เมกะวัตต์ (14.62%) กลุ่ม GUNKUL จำนวน 180 เมกะวัตต์ (12.08%) EA 90 เมกะวัตต์ (6.04%) กลุ่ม WEH 89.7 เมกะวัตต์ (6.02%) กลุ่ม SUPER 40 เมกะวัตต์ (2.68%) กลุ่ม BGRIM 16 เมกะวัตต์ (1.07%) และกลุ่ม SSP 16 เมกะวัตต์ (1.07%) ไม่ระบุชื่อบริษัท 83.22 เมกะวัตต์ (5.58%)

พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินร่วมกับแบตเตอรี่ มีผู้ผ่านการคัดเลือก 24 โครงการ จำนวน 994.06 เมกะวัตต์ โดยมากกว่าครึ่งเป็นโครงการในกลุ่ม GULF ได้ไป 700.2 เมกะวัตต์ (70.44%) รองลงมาคือกลุ่ม GUNKUL 83.6 เมกะวัตต์ (8.41%) กลุ่ม SUPER 78 เมกะวัตต์ (7.85%) กลุ่ม PRIME 72.26 เมกะวัตต์ (7.27%) กลุ่ม WEH 30 เมกะวัตต์ (3.02%) กลุ่ม TSE 15 เมกะวัตต์ (1.51%) และ WHAUP 15 เมกะวัตต์ (1.51%)

พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน มีผู้ผ่านการคัดเลือก 129 โครงการ จำนวน 2,368 เมกะวัตต์ กลุ่มที่ได้รับคัดเลือกมากที่สุด ยังคงเป็นของกลุ่ม GULF ที่ได้ไป 652.91 เมกะวัตต์ (27.57%) ตามมาด้วยกลุ่ม GUNKUL 568.8 เมกะวัตต์ (24.02%) SCG 211.84 เมกะวัตต์ (8.95%) กลุ่ม SSP 154.5 เมกะวัตต์ (6.52%) กลุ่ม BGRIM 118.88 เมกะวัตต์ (5.02%) กลุ่ม ACE 112.73 เมกะวัตต์ (4.76%) กลุ่มมิตรผล 92.35 เมกะวัตต์ (3.9%) กลุ่ม TSE 73.66 เมกะวัตต์ (3.11%) กลุ่ม SUPER 70.08 เมกะวัตต์ (2.96%) WHAUP 66 เมกะวัตต์ (2.79%) Gurīn 48.04 เมกะวัตต์ (2.03%) VENA 45.5 เมกะวัตต์ (1.92%) กลุ่ม PRIME 35.2 เมกะวัตต์ (1.49%) กลุ่ม พิจิตรไบโอ 17 เมกะวัตต์ (0.72%) RATCH 13.95 เมกะวัตต์ (0.59%) ไม่ระบุชื่อบริษัท 13.46 เมกะวัตต์ (0.57%) กลุ่ม BCPG 11.97 เมกะวัตต์ (0.51%) SPI 10.44 เมกะวัตต์ (0.44%) กลุ่ม GPSC 8 เมกะวัตต์ (0.34%) กลุ่ม PCS 8 เมกะวัตต์ (0.34%) CKP 6 เมกะวัตต์ (0.25%) TFG 6 เมกะวัตต์ (0.25%) เรเดียนท์ 5 เมกะวัตต์ (0.21%) EA 4 เมกะวัตต์ (0.17%) TTD 4 เมกะวัตต์ (0.17%) ไทยออยล์ 3.2 เมกะวัตต์ (0.14%) ทรัพย์ทิพย์ 3.2 เมกะวัตต์ (0.14%) BCC 2 เมกะวัตต์ (0.08%) และยอดอาหาร 1 โครงการ 1.28 เมกะวัตต์ (0.05%)

จากข้อมูลข้างต้น จะพบว่ากลุ่ม GULF ได้รับการคัดเลือกสูงสุดถึง 34 โครงการ (รวมโครงการที่ GULF ถือหุ้นทั้งหมด 31 โครงการ และและโครงการที่ถือหุ้นร่วมกับบริษัทที่ไม่ปรากฏชื่อต่อสาธารณะ 3 โครงการ) รวมกำลังการผลิตไฟฟ้าตามสัดส่วนการถือหุ้นได้ 1,891.89 เมกะวัตต์ คิดเป็นร้อยละ 38.99 ของกำลังผลิตที่ได้รับการอนุมัติทั้งหมด และเมื่อดูตามประเภทพลังงาน จะพบว่าโครงการภายใต้กลุ่ม GULF ได้รับคัดเลือกทั้ง 3 ประเภทและมีปริมาณไฟฟ้าสูงที่สุดในทุกประเภทพลังงานอีกด้วย

โครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนรอบเพิ่มเติม 3,668.5 เมกะวัตต์ หลักเกณฑ์ใหม่และข้อสังเกตที่ควรจับตา

การเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนรอบเพิ่มเติมจำนวน 3,668.5 เมกะวัตต์ ตามมติ กพช. ครั้งที่ 2/2566 (ครั้งที่ 165) เมื่อวันที่ 9 มีนาคม 2566 แม้จะดูเหมือนเป็นการตอบสนองเชิงนโยบายต่อเป้าหมายด้านพลังงานหมุนเวียน แต่กลับเผยให้เห็นปัญหาในเชิงโครงสร้างของระบบบริหารจัดการพลังงานที่ยังมีข้อจำกัดในด้านความโปร่งใส ส่วนหนึ่งก็เป็นผลมาจากการเปิดรับซื้อไฟฟ้าในรอบแรกที่มีข้อวิจารณ์เรื่องเกณฑ์การพิจารณาที่ไม่มีการประกาศหลักเกณฑ์ในการให้คะแนนที่ใช้ในการคำนวณผู้คัดเลือก ซึ่งถูกตั้งคำถามต่อการใช้ดุลพินิจได้กว้างขวางในการคัดเลือก ว่า กกพ.จะให้เอกชนรายใดผ่านเข้ารอบบ้าง จนกลายเป็นประเด็นที่ กกพ. ถูกเอกชนฟ้องร้อง

การเปิดรับซื้อไฟฟ้ารอบเพิ่มเติมนี้ มีคำถามและข้อสังเกตหลายประเด็น ได้แก่

- ไม่มีการประกาศหลักเกณฑ์ในการให้คะแนนที่ใช้ในการคัดเลือก เช่นเดียวกับการรับซื้อรอบแรก เปิดช่องให้มีการใช้ดุลพินิจได้กว้างขวางในการคัดเลือกว่าเอกชนรายใดจะได้รับคัดเลือก

- การกำหนดอัตรารับซื้อไฟฟ้า โดยใช้ราคาที่กำหนดไว้ตั้งแต่ปี 2565 โดยไม่ใช้วิธีการแข่งขันทางด้านราคา ทั้งที่ต้นทุนของพลังงานหมุนเวียนมีแนวโน้มถูกลงเรื่อยๆ โดยเฉพาะพลังงานแสงอาทิตย์ เช่น องค์การพลังงานหมุนเวียนระหว่างประเทศ (International Renewable Energy Agency) ประมาณการว่า ระหว่างปี 2553–2565 ต้นทุนพลังงานแสงอาทิตย์ลดลงถึงร้อยละ 83

- การให้สิทธิพิจารณากับผู้ที่เคยเข้าร่วมประมูลในโครงการรอบก่อนหน้าแต่ไม่ได้รับการคัดเลือก 198 รายก่อน ถูกตั้งคำถาม ถึงความโปร่งใสและความเสมอภาคในการเปิดโอกาสให้ผู้พัฒนาโครงการรายใหม่ที่มีศักยภาพได้มีส่วนร่วมอย่างเท่าเทียม

- การกำหนดระยะเวลาสัญญายาวนานถึง 25 ปี นอกจากจะพลาดโอกาสในการซื้อไฟฟ้าที่อาจมีต้นทุนถูกลงจากเทคโนโลยีใหม่แล้ว ยังมีความเสี่ยงจากประสิทธิภาพและคุณภาพของอุปกรณ์การผลิตไฟฟ้าที่อาจเสื่อมสภาพ ซึ่งอาจทำให้เกิดความเสี่ยงกับความต่อเนื่องของการผลิตไฟฟ้าในระบบได้

- กำหนดเงื่อนไขที่กีดกันรัฐวิสาหกิจ การตัดส่วนราชการ รัฐวิสาหกิจ องค์การมหาชน หรือหน่วยงานอื่นของรัฐ ไม่ให้ยื่นขอผลิตไฟฟ้าได้ ทั้งที่หน่วยงานรัฐวิสาหกิจสามารถผลิตไฟฟ้าจากพลังงานหมุนเวียนด้วยต้นทุนไฟฟ้าที่ถูกกว่า เช่น กฟผ. ทำโครงการโซลาร์ลอยน้ำ (Floating Solar) ที่เขื่อนสิรินธรได้ในปี 2564 และมีต้นทุนไฟฟ้าอยู่ที่ 1.5 บาท

แม้กระทรวงพลังงานให้เหตุผลว่า การรับซื้อไฟฟ้าพลังงานทดแทนตามระเบียบเดิมของ กกพ. ดังกล่าวจะทำให้เกิดการรับซื้อไฟฟ้าได้ต่อเนื่องและรวดเร็วขึ้นเพื่อตอบสนองเป้าหมายรัฐบาลที่จะมุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี พ.ศ. 2593 และการปลดปล่อยคาร์บอนสุทธิเป็นศูนย์ (Net-Zero Carbon Emission) ภายในปี พ.ศ. 2608 และดึงดูดการลงทุนจากต่างประเทศ และยืนยันว่า ช่วยแก้ปัญหาค่าไฟฟ้าแพง และจะไม่ทำให้ค่าไฟฟ้าแพงขึ้น เพราะต้นทุนการผลิตไฟฟ้าพลังงานสะอาดถูกกว่าเชื้อเพลิงฟอสซิล

แต่จากข้อสังเกตต่อการรับซื้อไฟฟ้ารอบใหม่ข้างต้นจะเห็นได้ว่า แทนที่จะมีการประมูลแข่งขันอย่างเท่าเทียมและเปิดโอกาสให้ผู้ประกอบการรายใหม่ที่อาจมีเทคโนโลยีใหม่ซึ่งคุ้มค่ากว่าเข้ามา กระบวนการรับซื้อไฟฟ้าหมุนเวียนที่ผ่านมาและกำลังจะเกิดขึ้นอาจไม่สามารถทำให้ประชาชนจ่ายค่าไฟถูกลงได้

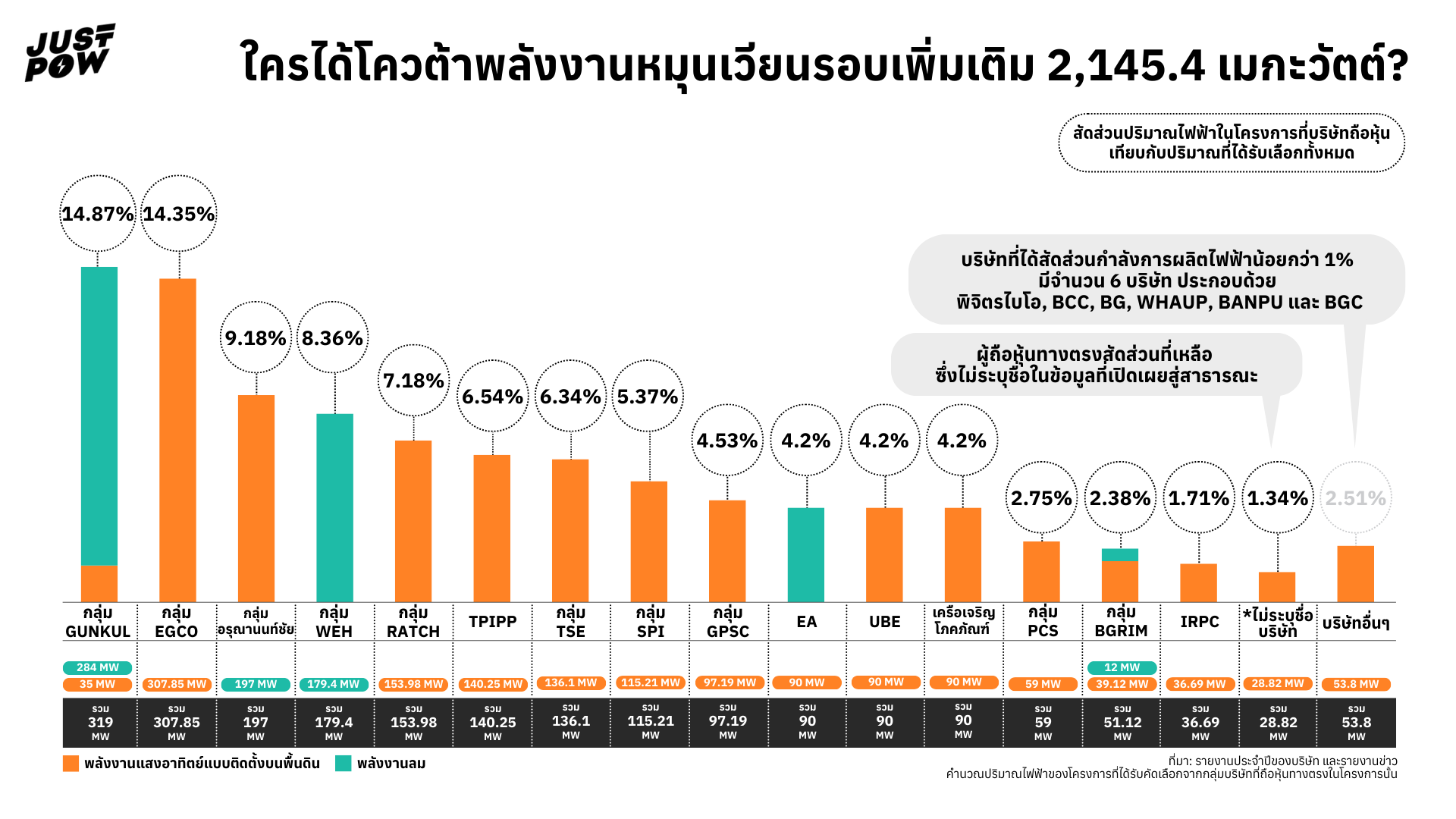

ใครได้โควต้าพลังงานหมุนเวียนรอบเพิ่มเติม 2,145.4 เมกะวัตต์?

วันที่ 16 ธันวาคม 2567 กกพ. ได้ออกประกาศรายชื่อผู้ยื่นขอผลิตไฟฟ้าเพิ่มเติมที่ได้รับการคัดเลือก โครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนรอบเพิ่มเติม 72 ราย ตามเงื่อนไขการล็อคโควต้า 2,168 เมกะวัตต์ให้ผู้ที่เคยเข้าร่วมประมูลในโครงการรอบก่อนหน้าแต่ไม่ได้รับการคัดเลือกมีสิทธิ์ยื่นก่อน โดยมีปริมาณพลังไฟฟ้าที่เสนอขายรวม 2,145.4 เมกะวัตต์ ต่ำกว่าโควต้าที่ล็อคไว้ 22.6 เมกะวัตต์ แบ่งเป็นพลังงานลม จำนวน 8 ราย รวม 565.40 เมกะวัตต์ และพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน จำนวน 64 ราย รวม 1,580 เมกะวัตต์

จากการสืบค้น และวิเคราะห์ข้อมูลบริษัทเจ้าของโครงการ พบว่า โครงการจำนวนมากที่ผ่านการคัดเลือกกระจุกตัวอยู่ใน 17 บริษัท โดยสามารถจำแนกตามกลุ่มบริษัทที่ถือหุ้นทางตรง ได้ดังนี้

- กลุ่ม บมจ. ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) ผ่านคัดเลือก 21 โครงการ

- กลุ่ม บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) ผ่านคัดเลือก 7 โครงการ

- กลุ่ม บมจ. บี.กริม เพาเวอร์ (BGRIM) ผ่านคัดเลือก 5 โครงการ

- กลุ่ม บมจ. ผลิตไฟฟ้า (EGCO) ผ่านคัดเลือก 5 โครงการ และมีโครงการที่ EGCO ถือหุ้นร่วมกับ บมจ. ทีพีไอ โพลีน เพาเวอร์ (TPIPP) อีก 6 โครงการ

- กลุ่ม บมจ. สหโคเจน (ชลบุรี) ซึ่งมี 3 บริษัทย่อยประกอบด้วย กลุ่ม บมจ.ราชกรุ๊ป, บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง และบริษัทที่ไม่ระบุชื่อ ผ่านคัดเลือก 5 โครงการ

- บมจ. บางกอกกล๊าส ร่วมกับ บมจ. บีจี คอนเทนเนอร์ กล๊าส (BG&BGC) ผ่านคัดเลือก 3 โครงการ

- กลุ่ม บมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ ร่วมกับบจ. พี.ซี.เอส.เอสเตท (GPSC&PCS) ผ่านคัดเลือก 3 โครงการ

- กลุ่มน้ำตาลราชบุรี ผ่านคัดเลือก 3 โครงการ

- บจ. พิจิตรไบโอเพาเวอร์ ผ่านคัดเลือก 3 โครงการ

- บจ. สายไฟฟ้าบางกอกเคเบิ้ล (BCC) ผ่านคัดเลือก 2 โครงการ

- บมจ. อุบล ไบโอ เอทานอล (UBE) ผ่านคัดเลือก 2 โครงการ

- กลุ่ม บริษัท วินด์ เอนเนอร์ยี่ โฮลดิ้ง (WEH) ผ่านคัดเลือก 2 โครงการ

- บมจ. บ้านปู (BANPU) ผ่านคัดเลือก 1 โครงการ

- บมจ.พลังงานบริสุทธิ์ (EA) ผ่านคัดเลือก 1 โครงการ

- บมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ ร่วมกับ บมจ. ไออาร์พีซี (GPSC&IRPC) ผ่านคัดเลือก 1 โครงการ

- บมจ. ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ (WHAUP) ผ่านคัดเลือก 1 โครงการ

- เครือเจริญโภคภัณฑ์ ผ่านคัดเลือก 1 โครงการ

เมื่อคำนวณปริมาณไฟฟ้าของโครงการที่ได้รับคัดเลือกทั้งหมด 2,145.4 เมกะวัตต์ จากกำลังการผลิตไฟฟ้าติดตั้งตามสัดส่วนความเป็นเจ้าของของกลุ่มบริษัทที่ถือหุ้นทางตรงในโครงการนั้น สามารถเรียงลำดับได้ ดังนี้

- กลุ่ม บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) 319 เมกะวัตต์ (14.87%)

- กลุ่ม บมจ. ผลิตไฟฟ้า (EGCO) 307.85 เมกะวัตต์ (14.35%)

- กลุ่มอรุณานนท์ชัย ผู้ถือหุ้นหลักในกลุ่มน้ำตาลราชบุรี 197 เมกะวัตต์ (9.18%)

- กลุ่ม บริษัท วินด์ เอนเนอร์ยี่ โฮลดิ้ง (WEH) 179.4 เมกะวัตต์ (8.36%)

- กลุ่ม บมจ. ราช กรุ๊ป (RATCH) 153.98 เมกะวัตต์ (7.18%)

- บมจ. ทีพีไอ โพลีน เพาเวอร์ (TPIPP) 140.25 เมกะวัตต์ (6.54%)

- กลุ่ม บมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) 136.1 เมกะวัตต์ (6.34%)

- กลุ่ม บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง (SPI) 115.21 เมกะวัตต์ (5.37%)

- กลุ่ม บมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) 97.19 เมกะวัตต์ (4.53%)

- บมจ.พลังงานบริสุทธิ์ (EA) 90 เมกะวัตต์ (4.2%)

- บมจ. อุบล ไบโอ เอทานอล (UBE) 90 เมกะวัตต์ (4.2%)

- เครือเจริญโภคภัณฑ์ 90 เมกะวัตต์ (4.2%)

- บจ. พี.ซี.เอส.เอสเตท (PCS) 59 เมกะวัตต์ (2.75%)

- กลุ่ม บมจ. บี.กริม เพาเวอร์ (BGRIM) 51.12 เมกะวัตต์ (2.38%)

- บมจ. ไออาร์พีซี (IRPC) 36.69 เมกะวัตต์ (1.71%)

นอกจากนี้ยังมี บริษัทที่เป็นผู้ถือหุ้นทางตรงร่วมกับบริษัทข้างต้น ซึ่งไม่ปรากฏชื่อในข้อมูลที่เปิดเผยสู่สาธารณะ รวม 28.82 เมกะวัตต์ (1.34%) และบริษัทอื่นๆ ที่ได้สัดส่วนกำลังการผลิตไฟฟ้าน้อยกว่า 1% รวม 53.8 เมกะวัตต์ (2.51%) มีจำนวน 6 บริษัท ประกอบด้วย

- บจ. พิจิตรไบโอเพาเวอร์ 14 เมกะวัตต์ (0.65%)

- บจ. สายไฟฟ้าบางกอกเคเบิ้ล (BCC) 12 เมกะวัตต์ (0.56%)

- บมจ. บางกอกกล๊าส (BG) 10.57 เมกะวัตต์ (0.49%)

- บมจ. ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ (WHAUP) 8 เมกะวัตต์ (0.37%)

- บมจ. บ้านปู (BANPU) 6.6 เมกะวัตต์ (0.31%)

- บมจ. บีจี คอนเทนเนอร์ กล๊าส (BGC) 2.63 เมกะวัตต์ (0.12%)

หากแยกตามประเภทพลังงานที่เปิดรับซื้อไฟฟ้า จะพบว่า พลังงานลม มีผู้ผ่านการคัดเลือก 8 โครงการ จำนวน 565.4 เมกะวัตต์ ในจำนวนนี้เมื่อแบ่งตามสัดส่วนผู้ถือหุ้นทางตรงในโครงการนั้นๆ พบว่ากลุ่ม GUNKUL ได้ไปมากที่สุด จำนวน 284 เมกะวัตต์ (50.23%) รองลงมาคือกลุ่ม WEH จำนวน 179.4 เมกะวัตต์ (31.73%) EA 90 เมกะวัตต์ (15.92%) และกลุ่ม BGRIM จำนวน 12 เมกะวัตต์ (2.12%)

พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน มีผู้ผ่านการคัดเลือก 64 โครงการ จำนวน 1,580 เมกะวัตต์ กลุ่มที่ได้รับคัดเลือกมากที่สุด เป็นของกลุ่ม EGCO ที่ได้ไป 307.85 เมกะวัตต์ (19.48%) ตามมาด้วยกลุ่มอรุณานนท์ชัย 197 เมกะวัตต์ (12.47%) กลุ่ม RATCH 153.98 เมกะวัตต์ (9.75%) TPIPP 140.25 เมกะวัตต์ (8.88%) กลุ่ม TSE 136.1 เมกะวัตต์ (8.61%) กลุ่ม SPI 115.21 เมกะวัตต์ (7.29%) กลุ่ม GPSC 97.19 เมกะวัตต์ (6.15%) กลุ่ม UBE 90 เมกะวัตต์ (5.7%) เครือเจริญโภคภัณฑ์ 90 เมกะวัตต์ (5.7%) กลุ่ม PCS 59 เมกะวัตต์ (3.73%) กลุ่ม BGRIM 39.12 เมกะวัตต์ (2.48%) IRPC 36.69 เมกะวัตต์ (2.32%) กลุ่ม GUNKUL 35 เมกะวัตต์ (2.22%) ไม่ระบุชื่อบริษัท 28.82 เมกะวัตต์ (1.82%) พิจิตรไบโอ 14 เมกะวัตต์ (0.89%) BCC 12 เมกะวัตต์ (0.76%) BG 10.57 เมกะวัตต์ (0.67%) WHAUP 8 เมกะวัตต์ (0.51%) BANPU 6.6 เมกะวัตต์ (0.42%) และBGC 2.63 เมกะวัตต์ (0.17%)

ทั้งนี้ เมื่อพิจารณารายชื่อผู้ผ่านการคัดเลือกทั้ง 2 รอบ พบว่า มี 12 บริษัทที่เป็นเจ้าของโครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ซึ่งสามารถวิเคราะห์ปริมาณไฟฟ้าตามสัดส่วนการถือหุ้นจากทั้งการรับซื้อทั้ง 2 รอบรวมกัน ได้ดังนี้

- กลุ่ม บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) ได้กำลังการผลิต รวม 1,151.4 เมกะวัตต์

- กลุ่ม บริษัท วินด์ เอนเนอร์ยี่ โฮลดิ้ง (WEH) ได้กำลังการผลิต รวม 299.1 เมกะวัตต์

- กลุ่ม บมจ.ไทย โซล่าร์ เอ็นเนอร์ยี่ (TSE) ได้กำลังการผลิต รวม 224.76 เมกะวัตต์

- กลุ่ม บมจ. บี.กริม เพาเวอร์ (BGRIM) ได้กำลังการผลิต รวม 186.01 เมกะวัตต์

- กลุ่ม บมจ.พลังงานบริสุทธิ์ (EA) ได้กำลังการผลิต รวม 184 เมกะวัตต์

- กลุ่ม บมจ. ราช กรุ๊ป (RATCH) ได้กำลังการผลิต รวม 167.93 เมกะวัตต์

- กลุ่ม บมจ. สหพัฒนาอินเตอร์โฮลดิ้ง (SPI) ได้กำลังการผลิต รวม 125.65 เมกะวัตต์

- กลุ่ม บมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) ได้กำลังการผลิต รวม 105.19 เมกะวัตต์

- กลุ่ม บมจ. ดับบลิวเอชเอ ยูทิลิตี้ส์ แอนด์ พาวเวอร์ (WHAUP) ได้กำลังการผลิต รวม 89 เมกะวัตต์

- กลุ่ม บจ. พี.ซี.เอส.เอสเตท (PCS) ได้กำลังการผลิต รวม 67 เมกะวัตต์

- กลุ่ม บจ. พิจิตรไบโอเพาเวอร์ ได้กำลังการผลิต รวม 31 เมกะวัตต์

- บจ. สายไฟฟ้าบางกอกเคเบิ้ล (BCC) ได้กำลังการผลิต รวม 14 เมกะวัตต์

โครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนรอบแรก และรอบเพิ่มเติมที่เพิ่งประกาศรายชื่อไป รวมกำลังการผลิตไฟฟ้าที่ผ่านการคัดเลือกทั้ง 2 รอบได้ 6,997.66 เมกะวัตต์ ในรอบแรก กลุ่ม GULF ได้กำลังการผลิตไฟฟ้าตามสัดส่วนการถือหุ้นมากที่สุด และในรอบที่เพิ่มเติมนี้ กลุ่ม GUNKUL ก็ได้กำลังการผลิตไฟฟ้ามากที่สุด เมื่อรวมกำลังการผลิตจากทั้ง 2 บริษัทจะพบว่ากลุ่ม GULF และกลุ่ม GUNKUL มีกำลังการผลิตที่ผ่านการคัดเลือก 3,043.29 เมกะวัตต์ หรือคิดเป็น 43.49% ของกำลังการผลิตในโครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนทั้ง 2 รอบ ในขณะที่เมื่อเดือนกรกฎาคม 2565 ที่ผ่านมา ทั้ง 2 บริษัทก็ยังได้ประกาศจับมือร่วมในการดำเนินธุรกิจด้านพลังงานหมุนเวียน โดยบริษัท กัลฟ์ รีนิวเอเบิล เอ็นเนอร์จี จำกัด (Gulf Renewable Energy) ซึ่งเป็นบริษัทลูกของ GULF ได้เข้าร่วมทุนในบริษัทร่วมทุน Gulf Gunkul Corporation ในสัดส่วนเท่ากันที่ 50-50 อีกด้วย

ไม่เพียงแค่เรื่องหลักเกณฑ์ในการคัดเลือก กำหนดอัตรารับซื้อคงที่ตลอดอายุโครงการ และระยะเวลาสัญญา เท่านั้นที่ทำให้โครงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนถูกตั้งคำถามถึงความโปร่งใสและยุติธรรม แต่การที่ภาครัฐเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนจากเอกชนสูงถึง 6,997.66 เมกะวัตต์ ในขณะที่ภาคประชาชนที่ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และต้องการขายไฟฟ้าให้กับ กฟผ. จะต้องรอให้ กกพ.เปิดรับซื้อและเป็นผู้กำหนดปริมาณรับซื้อ ที่ผ่านมา กพช.กำหนดโควต้าเปิดรับซื้อไฟฟ้าพลังงานแสงอาทิตย์จากโซลาร์เซลล์ที่ติดตั้งบนหลังคา หรือโซลาร์รูฟท็อป ในโครงการโซลาร์ภาคประชาชน จำนวนรวม 90 เมกะวัตต์ ภายในเวลา 10 ปี นับตั้งแต่ปี 2564-2573 ซึ่งปัจจุบันมีปริมาณรับซื้อเต็ม 90 เมกะวัตต์แล้ว และต้องหยุดรับซื้อไฟฟ้าไปจนกว่าจะมีการเพิ่มโควต้าใหม่อีกครั้ง

จะเห็นได้ว่าแม้หลังคาจากภาคประชาชนจะเป็นอีกส่วนหนึ่งที่มีศักยภาพในการผลิตไฟฟ้าเข้าสู่ระบบ โดยจากการศึกษาพบว่าประเทศไทยมีศักยภาพในการผลิตไฟฟ้าจากโซลาร์รูฟท็อปราว 4.06 ถึง 5 กิโลวัตต์ชั่วโมงต่อตารางเมตรต่อวันเทียบเท่ากับการใช้ไฟฟ้าของตู้เย็นขนาดมาตรฐาน 1 เครื่องตลอดทั้งวัน แต่ปัจจุบันกลับพบว่า ภาครัฐนั้นกลับเอื้อให้แก่เอกชนมากกว่า ในขณะที่โซลาร์ภาคประชาชนกลับถูกล็อคไว้ด้วยกฎหมาย

รายการอ้างอิง

- ระเบียบ กกพ. ว่าด้วยการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 – 2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง

- ระเบียบ กกพ. ว่าด้วยการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed – in Tariff (FiT) ปี 2565 – 2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ. 2565 (เพิ่มเติม) พ.ศ. 2567

- ประกาศ กกพ., มติ กพช., มติ กบง. และรายงานข่าวที่เกี่ยวข้อง

- ข้อมูลสัดส่วนการถือหุ้นจากรายงานประจำปีของบริษัท และข่าว

หมายเหตุ มีการแก้ไขข้อมูลล่าสุดเมื่อวันที่ 23 ธันวาคม 2567

บทความยอดนิยม

บทความยอดนิยม